Pojištění - Spasitel života

Sektor pojištění v Indii - Všichni víme, že náš život je ze své podstaty riskantní. Uvažte o těchto situacích, kdy náhle zemřelý živitel rodiny zemře nebo když člen rodiny dostane smrtelné onemocnění, které vyžaduje okamžitou lékařskou pomoc nebo jsou odcizeny všechny vaše životní úspory. Nebude to čas traumatu a stresu nejen pro vás, ale také pro vaše blízké a drahé? Co byste dělali v takových případech, kdybyste pro ně neplánovali?

Dovolte mi, abych se vás na to zeptal: Můžete zvládnout všechna tato rizika a neočekávanou katastrofu sami? Pokud si myslíte, že je to skvělé, jinak je nejlepší alternativou pojištění. Pojištění přichází na vaši záchranu, aby vám poskytlo pocit bezpečí, když čelíte těmto neočekávaným incidentům. Zjednodušeně řečeno, pojištění znamená, že budete platit jednorázovou částku, abyste získali ochranu před nepředvídanou nehodou velké velikosti.

Jak funguje růst pojišťovacího sektoru v Indii?

Růst pojišťovacího sektoru v Indii je jednoduchou odpovědí na úsporu z rozsahu. Když se připojíte k pokrytí, připojíte se k dalším lidem, kteří jsou vystaveni podobnému riziku. Vaše pojištění se vztahuje spíše na celou skupinu než na jednotlivce, takže každý sdílí náklady na pojištění. Proti krytí pojišťovna vybírá pojistné od zákazníků a využívá tento fond peněz k úhradě nároků. Pomáhá při snižování vaší finanční katastrofy, protože náklady jsou sdíleny s velkou skupinou lidí. Je to tedy skvělá technika šíření a přenosu nebo rizik.

Vezměme si tento příklad, Harry se při návratu z práce setkává s velkou dopravní nehodou. V takové situaci by zdravotní náklady, které by musel vynaložit, byly obrovské a mohly by být zničující bez pojištění. Fyzické poškození ho může stát lakhů zacházet s problémem, že nebude schopen pracovat alespoň několik měsíců. Ale naštěstí má Harry pojistné krytí. Pamatujete si skupinu, o které jsme mluvili? Náklady by se rozložily mezi všechny. Lidé v tomto schématu vlastně pomáhají Harrymu kompenzovat jeho lékařské výdaje. V tomto smyslu ostatní lidé ve skupině hradí náklady, když má někdo jiný problém, protože vědí, kdy se s nimi tento problém vyskytne, stejná pomoc by byla k dispozici pro jejich rozvoj pomoci v pojišťovnictví v Indii.

Doporučené kurzy

- Balíček školení pojistných kurzů

- Zásady a postupy pojištění

- Certifikační kurz na akciovém trhu

- Účetní školení

Musí znát pojistné podmínky

- Pojištěný: Osoba nebo organizace, na které se vztahuje pojištění, se nazývá pojištěný.

- Pojistitel: osoba nebo společnost, která slibuje zaplatit náhradu za pojistné riziko, se nazývá Pojistitel

- Nároky: Úřední žádost pojistitele o pojistné plnění s požadavkem na platbu na základě podmínek pojistné smlouvy.

- Pojistitelné riziko: Rizika, u kterých je relativně snadné získat pojištění.

- Pokrytí: Výše rizika nebo závazku krytého jednotlivcem nebo subjektem prostřednictvím sektoru pojišťovacích služeb.

- Pojistka: Smlouva o pojištění mezi pojišťovnou a pojistníkem.

- Pojistné: Částka účtovaná za určité množství pojistného krytí se nazývá pojistné.

- Zajištění: Zajišťovatel přebírá část rizika původně převzatého pojistitelem, které se nazývá primární společnost.

Dobře, tak šlo o růst pojišťovacího sektoru v Indii. Jsem si jistý, že byste o tom měli dobrý přehled. Ale počkejte, jsme tu, abychom diskutovali nejen o tom, co je pojištění, ale o pojišťovacím sektoru v Indii. Indie slouží jako obrovský trh pro pojišťovnictví díky svému nevyčerpatelnému potenciálu. O tomto odvětví se říká, že zvyšuje životní úroveň lidí v ekonomice, protože vede k bezrizikovým životům, podporuje podnikání, mobilizuje úspory a vede k ochraně obchodu a průmyslu, což přispívá k lidskému pokroku. Indický hospodářský růst neviděl žádný malý přínos ze sektoru pojišťovnictví v indickém průmyslu, nýbrž hlavní vstupy. Čtěte dál, abyste o tom věděli vše.

Mezníky ve vývoji pojišťovacího sektoru v Indii

Indie má hlubokou vlastní historii, pokud jde o růst pojišťovacího sektoru v Indii. To bylo zmíněno v spisech Manu (Manusmrithi), Yagnavalkya (Dharmasastra) a Kautilya (Arthasastra). Tyto spisy hovoří o sdružování zdrojů, které mají být použity v případě kalamity. Tento koncept byl předchůdcem moderního pojetí Pojištění. Po této Indii došlo k obrovským reformám a vývoj se časem hluboce ovlivnil jinými zeměmi, konkrétně Anglií. Životní pojištění jako podnikání přišlo na obraz na počátku 18. století u Oriental Life Insurance Company v Kalkatě. Později v roce 1912 byl přijat zákon o životních pojišťovnách v Indii z roku 1912, který byl prvním zákonným opatřením k regulaci životního podnikání. Během padesátých let došlo k velké konkurenci mezi pojišťovnami a objevily se požadavky na nekalé obchodní praktiky, které donutily indickou vládu znárodnit odvětví životního pojištění. Díky tomu vznikla společnost Life Insurance Corporation v roce 1956. LIC měla monopol do konce 90. let, po kterém bylo pojištění znovu otevřeno soukromému sektoru.

Jde zejména o odvětví životního pojištění, o historii sektoru všeobecného pojištění v Indii lze hovořit již v 17. století v době průmyslové revoluce, kdy se obchod a obchod uskutečňoval přes moře. První podnik, který tento sektor viděl, byl v roce 1850 ve formě Triton Insurance Company Ltd, v Kalkatě u Britů. Všeobecný pojišťovací sektor v Indii byl také znárodněn v roce 1972, kdy vznikl General Insurance Corporation of India jako společnost, která zahájila svou činnost v lednu. 1973.

V roce 1999 byl na základě doporučení Výboru pro Malhotru zřízen Úřad pro regulaci a rozvoj pojišťovnictví (IRDA) jako samostatný orgán pro regulaci a rozvoj pojišťovnictví. Hned příští rok otevřela IRDA sektor pro zahraniční společnosti, kterým bylo povoleno vlastnictví až 26%

Růst pojišťovacího sektoru v Indii

- Indie je rostoucí ekonomikou s rostoucím počtem pracujících obyvatel v zemi; roste také disponibilní příjem.

- Lidé cítí potřebu bezpečného života pro sebe a svou rodinu, což je povzbuzuje k tomu, aby byli pojištěni.

- Jak příjem zvyšuje výdaje na spotřební zboží, automobily, cestování, které jsou různé pojišťovací linky.

- Povědomí lidí o pojištění roste spolu s počtem poskytovatelů a škálou produktů dostupných za konkurenceschopné ceny.

- Regulační prostředí navíc napomáhá rozkvětu pojišťovnictví. Všechny tyto faktory vedou k nárůstu vesmíru potenciálních kupců pojištění, jako jsou jednotlivci, společnosti napříč podniky.

- Více než dvě třetiny indické populace žije ve venkovských oblastech, které jsou nevyužity, pokud jde o pojišťovací produkty. Mikropojištění může být zaměřeno na zajištění pokrytí v těchto oblastech.

Sektor pojištění v Indii - problémy a výzvy

-

Veřejné vs. soukromé

Pohled na průmyslová odvětví, která byla otevřena pro soukromou účast, vedl k oslabení veřejného sektoru a usnadnil prosperování nových příchozích. To neplatí pro pojišťovací sektor v Indii, kde veřejný sektor stále dominuje i po deseti letech otevírání dveří tohoto sektoru. Tato situace zatěžuje podniky v soukromém sektoru, aby se inovovaly a diferencovaly, aby mohly mít lepší podíl na trhu.

-

Klientský servis

To, aby potenciální zákazníci pochopili pojistné produkty jednoduchým a smysluplným způsobem, představuje velkou výzvu před pojišťovacím sektorem v indických společnostech. Existují určité formality, které je třeba řešit, a to vše se může komplikovat, pokud zákazníci nerozumí použitým žargónům. Demotivuje je, když jim pak přijde strach z podvádění. Tomu se však lze vyhnout, pokud jsou podmínky vysvětleny jednoduchým a průhledným způsobem a výhody nabídky jsou dostatečně stručné.

-

Zůstat ziskový

Tuto skutečnost nelze ignorovat, že ziskovost je jedním z hlavních obav tohoto odvětví. Podle průzkumu se doba průniku v životním pojištění zvýšila z očekávaných 9-10 let na přibližně 13-15 let. Odvětví pojišťovnictví je již pod tlakem masivních nákladů na expanzi, ale také musí čelit problému snižujících se objemů, protože meziroční nárůst pojistek roste. Vzhledem k tomu, že Indie je cenově citlivý trh a rostoucí konkurence snížila sazby pojistného, což společnostem ztěžuje řízení poměru nákladů.

Pojišťovny

Podle zprávy pojišťovacího sektoru IRDA ke konci září 2013 působí v Indii padesát dva pojišťovacích společností, z nichž dvacet čtyři je v životním pojištění a dalších dvacet sedm je v životní pojištění.

Pojišťovny jsou rozděleny hlavně na dvě části;

Zdroj - Výroční zpráva IRDA (2012–2013)

Zdroj - Výroční zpráva IRDA (2012–2013)

- Životní pojišťovny, které obstarávají pouze jeden produkt v pojištění, které poskytuje životní pojištění. Společnosti ve veřejném sektoru zahrnují Life Insurance Corporation of India (LIC) a soukromý sektor zahrnuje společnosti jako AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, federální životní pojištění IDBI atd.

- Všeobecné pojišťovací společnosti, které obstarávají různé produkty v pojištění, jako je zdravotní pojištění, námořní pojištění, pojištění automobilu, pojištění majetku atd., S výjimkou životního pojištění. K některým veřejným sektorům patří společnosti jako Oriental Insurance comp. Ltd., United India Insurance Comp. Ltd., New India Assurance comp. Ltd., National Insurance comp. sro a soukromý sektor zahrnuje pojištění Bharti AXA, pojištění budoucnosti Generali India, pojištění HDFC ERGO, ICICI Lombard atd.

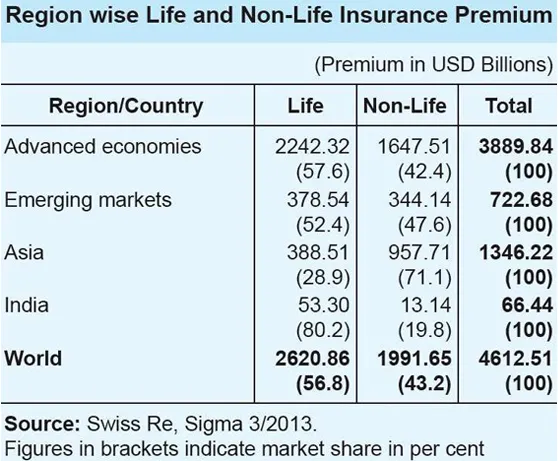

Sektor pojištění v Indii ve srovnání s globálním scénářem

Zdroj - Výroční zpráva IRDA (2012–2013)

Zdroj - Výroční zpráva IRDA (2012–2013)

- Globálně činil podíl životního pojištění na celkovém pojistném 56, 8 procenta. Podíl podnikání v životním pojištění v asijském regionu však činil pouze 28, 9 procenta, což je v rozporu s celosvětovým trendem.

- V Indii byl podíl podnikání v životním pojištění na celkovém pojištění velmi vysoký na 80, 2 procenta, zatímco podíl v neživotním pojištění byl nízký na 19, 8 procenta.

- V oblasti životního pojištění se Indie řadí na 10. místo mezi 88 zeměmi, o nichž údaje zveřejňuje Swiss Re. V průběhu roku 2012 pojistné na životní pojištění v Indii kleslo o 6, 9 procenta (očištěno o inflaci). Ve stejném období se celosvětové pojistné na životní pojištění zvýšilo o 2, 3 procenta.

- Podíl Indie na světovém trhu životního pojištění byl v roce 2012 2, 03 procenta oproti 2, 30 procenta v roce 2011. V odvětví neživotního pojištění došlo v průběhu roku 2012 k významnému nárůstu o 10, 25 procenta (očištěno o inflaci). Výkon pojišťovacího sektoru je ve srovnání s tím mnohem lepší na světovou prémii za neživotní pojištění, která se za stejné období zvýšila o skromných 2, 6 procenta.

- Podíl pojistného z neživotního pojištění v Indii na globálním pojistném z neživotního pojištění byl však nízký na 0, 66 procenta a Indie na 19. místě na globálním trhu neživotního pojištění.

Cesta vpřed

Vyhlídky indického pojišťovacího sektoru vypadají slibně a optimisticky. Odvětví pojišťovnictví zaznamenalo v roce 2012 silný růst, který v roce 2012 dosáhl 72 miliard USD a do roku 2020 pravděpodobně vzroste na 280 miliard USD. Indie měla příznivé regulační prostředí, které podporuje účast zahraničních hráčů v tomto obrovském nevyužitém. Rozhodnutí o liberalizaci odvětví pojišťovnictví a umožnění účasti soukromých osob umožnilo jeho stálý růst v průběhu let. Spotřebitelé navíc měli k dispozici řadu možností, pokud jde o produkty a poskytovatele pojištění, což zvýšilo úroveň kvality služeb. Zvýšení limitu přímých zahraničních investic (FDI) z 26% na 49% v sektoru je považováno za klíčový prvek pro stimulaci pojišťovnictví v Indii.

Rychlá statistika a budoucí prognózy

Zdroj - Výroční zpráva IRDA (2012–2013)

Zdroj - Výroční zpráva IRDA (2012–2013)

- Celkové pojistné vybrané všeobecným a životním pojišťovnictvím v letech 2012–2013 činilo 3, 75 bilionu R (59, 07 miliard USD).

- Odvětví všeobecného pojištění vzrostlo v období duben – květen letošního roku 2013–14 o 19, 6 procenta.

- Neživotní pojišťovny vybíraly pojistné v hodnotě 13 552, 46 crore (2, 13 miliardy USD) v prvních dvou měsících běžného roku, ve srovnání s Cr 11, 333, 54 Cr (1, 78 miliardy USD) během odpovídajícího období předchozího roku.

- Podle předsedy TS Vijayana, IRDA, se pojišťovací činnost v Indii odhaduje ve FY 2013–2014 na 4 biliony R (63, 01 miliard USD).

- Předseda se domnívá, že penetrace pojištění v Indii má pravděpodobnost zvýšení na 5–6 procent ze současných 3, 86 procent.

- Rada životního pojištění, průmyslový orgán životních pojišťoven v zemi, předpověděla v příštích pěti letech pro tento segment složenou roční míru růstu (CAGR) 12–15 procent.

- Očekává se, že počet obyvatel Indie v Indii vzroste do roku 2020 na 750 milionů, přičemž průměrná délka života by měla dosáhnout přibližně 74 let ve stejném období. Rada se domnívá, že tato příznivá indická demografie způsobí, že více lidí bude hledat životní pojištění.

- Rada také předpovídá pronikání životního pojištění - procento pojistného na HDP - do roku 2020 na 5 procent ze současných 3, 2 procenta.

- Konfederace indického průmyslu (CII) předpovídá, že míra růstu indického pojišťovacího průmyslu ve fiskálním roce 2013–14 bude kolem 5 procent.

- Zabraňuje také 60 procentům neživotních pojišťoven, aby zaznamenaly průměrný růst o více než 10 procent.

Vzhledem k různým faktorům lze s jistotou říci, že existuje dostatečný potenciál pro pozitivní růst indického pojišťovacího průmyslu vzhledem k soustředěnému úsilí regulačního orgánu, vlády a hráčů v rámci rostoucí poptávky po pojištění.

Pojišťovací sektor v Indii infografiky

Naučte se šťávu z tohoto článku za pouhou minutu, pojišťovací sektor v Indii Infografika.

Doporučené články

Zde je několik článků, které vám pomohou získat více podrobností o pojišťovacím sektoru, takže stačí projít odkaz.

- Úžasné věci, které byste měli vědět o IRDA v pojišťovacím sektoru

- 32 tipů, jak zlepšit podnikání a finance (informativní)

- Jak se stát finančním poradcem? (Definice, role, hledání)

- Užitečné výhody C vs C ++

- Výkon C vs C ++: Nejlepší funkce