Zředěný EPS vzorec (obsah)

- Zředěný EPS vzorec

- Zředěná kalkulačka EPS

- Zředěný EPS vzorec v Excelu (se šablonou Excelu)

Zředěný EPS vzorec

Kde,

Konvertibilní cenné papíry = Převoditelné preferované akcie + Převoditelný dluh + opce na akcie + opční listy

Příklady

Předpokládejme, že společnost ABC má na konci fiskálního roku následující strukturu akcií a ředících cenných papírů:

Tuto zředěnou šablonu Excel Formula Excel si můžete stáhnout zde - Zředěnou šablonu Excel Formula Excel- Vážený průměr nesplacených kmenových akcií: 800 000

- Převeditelné preferované akcie: 10 000, konvertibilní na 5 akcií kmenových akcií a výplata dividendy 10 USD za akcii

- Převoditelný dluh: 20 000 USD z 5% dluhopisů konvertibilních na 5 000 akcií

- Akciové opce nesplacené na začátku roku: 10 000 s realizační cenou 45 USD (Průměrná tržní cena akcií společnosti během roku byla 55 USD za akcii)

- Čistý příjem před preferenční dividendou = 2 000 000 USD, sazba daně 25%

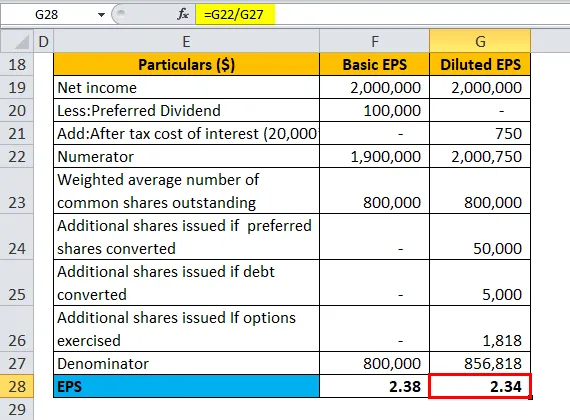

| Podrobnosti ($) | Základní EPS | Zředěný EPS |

| Čistý příjem | 20, 00 000 | 20, 00 000 |

| Méně: Preferovaná dividenda | 1, 00 000 | - |

| Doplnit: Úrokové náklady po zdanění | - | 750 |

| Čitatel | 19, 00 000 | 20, 00, 750 |

| Vážený průměrný počet nesplacených kmenových akcií | 8, 00 000 | 8, 00 000 |

| Další akcie vydané v případě převodu přednostních akcií | - | 50 000 |

| Další akcie vydané v případě převodu dluhu | 5 000 | |

| Vydané další akcie, pokud byly uplatněny opce (v penězích) | - | 1, 818 |

| Jmenovatel | 8, 00 000 | 8, 56, 818 |

| EPS | 2.38 | 2.34 |

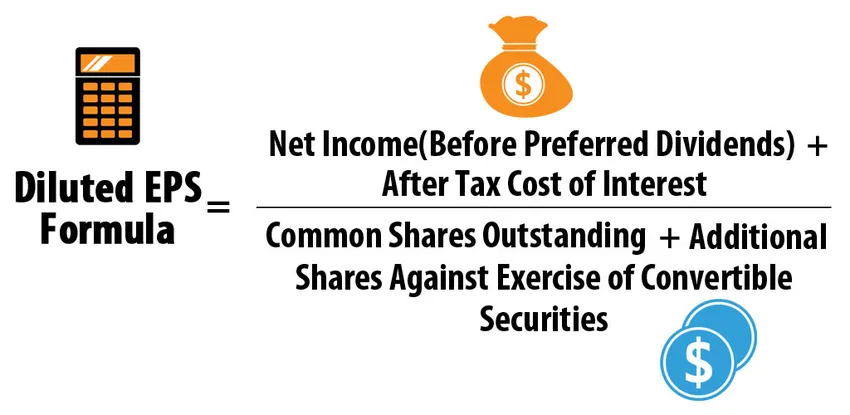

Zředěný EPS vzorec = čistý příjem (před přednostními dividendami) + po zdanění úrokových nákladů / (běžné akcie nesplacené + dodatečné akcie proti uplatnění konvertibilních cenných papírů)

- Zředěný EPS = (20, 00 000 + 750) / (8, 00 000 + 50 000 + 5 000 + 1 818)

- Zředěný EPS = 20, 00, 750 / 8, 56, 818

- Zředěný EPS = 2, 34

Vysvětlení zředěného EPS vzorce

- Definice: Zředěný EPS představuje výnos společnosti (výnos na akcii) za předpokladu, že jsou uplatněny všechny její ředicí konvertibilní cenné papíry. U převoditelných cenných papírů by mohly být upřednostňovány akcie, dluhopisy, nevyčerpané akciové opce a záruky. Zředěný EPS zvažuje, co by se stalo, kdyby držitelé zředěných cenných papírů uplatnili. Protože ředicí cenné papíry efektivně zvyšují počet nesplacených akcií, EPS klesá.

- Zřeďovací vs. protidředící cenné papíry: Každá z těchto převoditelných cenných papírů musí být ředicí, což znamená, že jejich zahrnutí do výpočtu zředěného EPS by nemělo přinést vyšší hodnotu EPS ve srovnání se základním EPS.

Například zvažte, že společnost AD má na konci fiskálního roku následující strukturu akcií a konvertibilních cenných papírů:

- Vážený průměr nesplacených kmenových akcií: 800 000

- Převeditelné preferované akcie: 10 000, konvertibilní na 3 akcie kmenových akcií každého a výplata dividendy 10 USD za akcii

- Čistý příjem před preferenční dividendou = 2 000 000 USD

| Podrobnosti ($) | Základní EPS | Zředěný EPS, pokud je převeden |

| Čistý příjem | 20, 00 000 | 20, 00 000 |

| Méně: Preferovaná dividenda | 1, 00 000 | - |

| Čitatel | 19, 00 000 | 20, 00 000 |

| Vážený průměrný počet nesplacených kmenových akcií | 8, 00 000 | 8, 00 000 |

| Další akcie vydané v případě převodu přednostních akcií | - | 30 000 |

| Jmenovatel | 8, 00 000 | 8, 30 000 |

| EPS | 2.38 | 2.41 |

Zředěný EPS vzorec = čistý příjem (před přednostními dividendami) + po zdanění úrokových nákladů / (běžné akcie nesplacené + dodatečné akcie proti uplatnění konvertibilních cenných papírů)

- Zředěný EPS = (20, 00 000 + 0) / (8, 00 000 + 30 000)

- Zředěný EPS = 20, 00 000 / 8, 30 000

- Zředěný EPS = 2, 41

Protože zředěný EPS (pokud jsou převedeny) převyšuje základní EPS, jsou tyto konvertibilní preferované akcie antidilutivní, a proto nebudou zahrnuty do výpočtu zředěného EPS. Zředěný EPS je proto vždy menší nebo roven základnímu EPS.

- Výpočet konvertibilních upřednostňovaných akcií / dluhopisů: V těchto případech se zředěný EPS počítá pomocí metody if-convert, která předpokládala, že cenné papíry byly převedeny na začátku roku.

U upřednostňovaných akcií by po přeměně neexistovaly žádné upřednostňované akcie, a proto by nebyly uděleny žádné upřednostňované dividendy, byly by vydány další kmenové akcie, které by zvýšily zůstatkovou hodnotu kmenových akcií. Zvažte výše uvedený příklad společnosti ABC za předpokladu, že existují pouze konvertibilní upřednostňované akcie a jiné konvertibilní nástroje chybí. Výpočet by byl následující:

| Podrobnosti | Základní EPS | Zředěný EPS |

| Čistý příjem | 20, 00 000 | 20, 00 000 |

| Méně: Preferovaná dividenda | 1, 00 000 | - |

| Čitatel | 19, 00 000 | 20, 00 000 |

| Vážený průměrný počet nesplacených kmenových akcií | 8, 00 000 | 8, 00 000 |

| Další akcie vydané v případě převodu přednostních akcií | - | 50 000 |

| Jmenovatel | 8, 00 000 | 8, 50 000 |

| EPS | 2.38 | 2.35 |

Zředěný EPS vzorec = čistý příjem (před přednostními dividendami) + po zdanění úrokových nákladů / (běžné akcie nesplacené + dodatečné akcie proti uplatnění konvertibilních cenných papírů)

- Zředěný EPS = (20, 00 000 + 0) / (8, 00 000 + 50 000)

- Zředěný EPS = 20, 00 000 / 8, 50 000

- Zředěný EPS = 2, 35

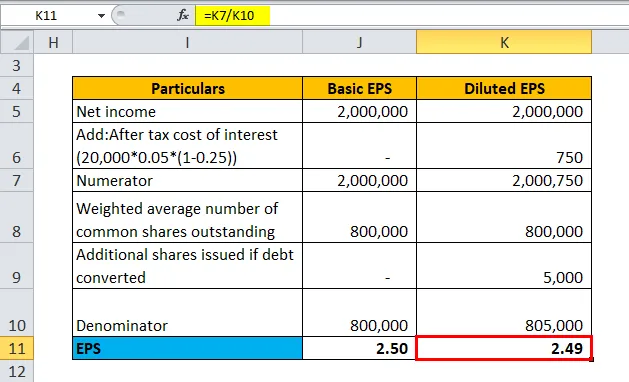

U převoditelných dluhopisů, pokud dojde k přeměně, by existovaly další kmenové akcie, zatímco společnost nebude platit žádný úrok z konvertibilního dluhu, což znamená, že čistý příjem se zvýší o částku platby úroků po zdanění. Zvažte výše uvedený příklad společnosti ABC za předpokladu, že existují pouze konvertibilní dluhy a jiné konvertibilní nástroje chybí. Výpočet by byl následující:

| Podrobnosti | Základní EPS | Zředěný EPS |

| Čistý příjem | 20, 00 000 | 20, 00 000 |

| Přidat: Po zdanění úrokové náklady

(20 000 * 0, 05 * (1-0, 25)) *** | - | 750 |

| Čitatel | 20, 00 000 | 20, 00, 750 |

| Vážený průměrný počet nesplacených kmenových akcií | 8, 00 000 | 8, 00 000 |

| Další akcie vydané v případě převodu dluhu | - | 5 000 |

| Jmenovatel | 8, 00 000 | 8, 05 000 |

| EPS | 2, 50 | 2, 49 |

*** Sazba daně - 25%, úroková sazba - 5%, dluh - 20 000 $

Zředěný EPS vzorec = čistý příjem (před přednostními dividendami) + po zdanění úrokových nákladů / (běžné akcie nesplacené + dodatečné akcie proti uplatnění konvertibilních cenných papírů)

- Zředěný EPS = (20, 00 000 + 750) / (8, 00 000 + 5 000)

- Zředěný EPS = 20, 00 750 / 8, 05 000

- Zředěný EPS = 2, 49

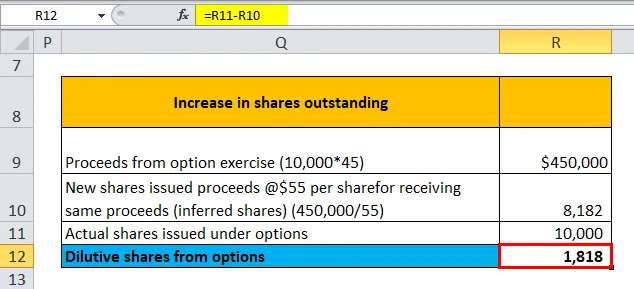

- Výpočet akciových opcí a warrantů: Podle IFRS se nesplacené akcie počítají zvýšením o více nových převedených akcií nad rámec „odvozených“ akcií, které by musely být vydány za průměrnou tržní cenu daného období. za příjem konverze. Vezměme si výše uvedený příklad společnosti ABC za předpokladu, že existují pouze nevyčerpané akciové opce a jiné konvertibilní nástroje chybí. Výpočet by byl následující:

| Zvýšení nesplacených akcií | |

| Výtěžek z cvičení opcí (10 000 * 45) | 4, 50 000 $ |

| Nové vydané akcie získávají @ 55 USD za akcii za obdržení stejných výnosů (odvozené akcie) (450 000/55) | 8, 182 |

| Skutečné akcie vydané na základě opcí | 10 000 |

| Zředěné podíly z opcí | 1, 818 |

Zředěné akcie z opcí = Skutečné akcie - nové vydané akcie

- Zředěné podíly z opcí = 10 000 - 8 182

- Zředěné podíly z opcí = 1 818

| Podrobnosti | Základní EPS | Zředěný EPS |

| Čistý příjem | 20, 00 000 | 20, 00 000 |

| Čitatel | 20, 00 000 | 20, 00 000 |

| Vážený průměrný počet nesplacených kmenových akcií | 8, 00 000 | 8, 00 000 |

| Vydané další akcie, pokud byly uplatněny opce | - | 1, 818 |

| Jmenovatel | 8, 00 000 | 8, 01, 818 |

| EPS | 2, 50 | 2, 49 |

Zředěný EPS vzorec = čistý příjem (před přednostními dividendami) + po zdanění úrokových nákladů / (běžné akcie nesplacené + dodatečné akcie proti uplatnění konvertibilních cenných papírů)

- Zředěný EPS = (20, 00 000 + 0) / (8, 00 000 + 1 818)

- Zředěný EPS = 20, 00 000 / 8, 01, 818

- Zředěný EPS = 2, 49

Za zředění lze považovat pouze možnosti v penězích, protože je s největší pravděpodobností budou uplatněny. Možnosti jsou považovány za peníze, pokud je realizační cena nižší než průměrná tržní cena během specifikovaného období používaného pro výpočet EPS.

Význam a použití zředěného EPS vzorce

- Složitá kapitálová struktura a konzervatismus: Většina společností má složitou kapitálovou strukturu skládající se z cenných papírů s možností konverze, pro které se společnosti zavázaly v budoucnu vydávat další akcie. Složitá kapitálová struktura je speciálně udržována, aby se snížily kapitálové náklady. Například finanční instituce, které půjčují konvertibilní dluh, by účtovaly nižší úrok než jinak rovnocenný nekonvertibilní dluh. Při posuzování finančního zdraví společnosti je však vhodnější použít konzervativnější zředěný EPS za předpokladu, že budou provedeny všechny konverze, i když je nepravděpodobné, že všechny konverze budou probíhat současně.

- Rozdíl v základním a zředěném EPS : Většina analytiků a investorů kritizuje velký rozdíl v základním a zředěném EPS. Ve skutečnosti to znamená, že společnost má velmi složitou kapitálovou strukturu a významné závazky, pokud by se toto plnění uskutečnilo. Dalším bodem k poznání je skutečná hodnota rozdílu. Rozdíl ve výši 0, 1 USD mezi těmito dvěma EPS nemusí být tak významný v případě nesplacených akcií ve výši 10 milionů USD, jako v případě nesplacených akcií v hodnotě 10 miliard USD. V prvním případě není k dispozici 1 milion dolarů, investoři, zatímco v druhém případě to je 1 000 milionů USD.

- Zředěný EPS vs Základní EPS pro srovnání : Pro jednoduchou kapitálovou strukturu bez možnosti převodu jsou zředěné EPS a základní EPS stejné. Při porovnávání se složitou kapitálovou strukturou je vhodnější použít zředěný EPS, aby se usnadnilo srovnání „apple to apple“ v čase a vrstevníky

- Dopad na P / E společnosti a další oceňovací opatření: Zředěný EPS nepříznivě ovlivňuje poměr P / E, takže akcionáři obecně nemají rádi společnosti vydávající ředicí cenné papíry. Analytici opět shledávají, že je méně náročné počítat P / E pomocí celkového tržního stropu v čitateli a celkového výnosu ve jmenovateli v případě složité kapitálové struktury, než kontrolovat každou a každou konverzi v účetní závěrce.

Zředěná kalkulačka vzorců EPS

Můžete použít následující zředěný kalkulačka vzorců EPS

| Čistý příjem | |

| Úrokové náklady po zdanění | |

| Běžné akcie vynikající | |

| Další akcie vydané v případě převodu přednostních akcií | |

| Další akcie vydané v případě převodu dluhu | |

| Vydané další akcie, pokud byly uplatněny opce (v penězích) | |

| Zředěný EPS vzorec | |

| Zředěný EPS vzorec |

|

|||||||||

|

Zředěný EPS vzorec v Excelu (se šablonou Excelu)

Zde uděláme stejný příklad vzorce Zředěný EPS v Excelu. Je to velmi snadné a jednoduché.

Zředěný EPS můžete snadno spočítat pomocí vzorce v dodané šabloně.

Příklad č. 1

Příklad č. 2

Příklad č. 3

Příklad č. 4

Příklad č. 5.1

Příklad č. 5.2

Doporučené články

Toto byl průvodce zředěným EPS vzorcem. Zde diskutujeme jeho použití spolu s praktickými příklady. Rovněž vám poskytneme kalibrovanou kalkulačku vzorců EPS s šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Vzorec pro věčnost

- Daňový ekvivalentní výnosový vzorec

- Kalkulačka pro výpočet výnosů kapitálu

- Šablona vzorce pro dividendy na akcii

- Akcie nevyrovnané vzorce