Rozdíl mezi jednoduchým úrokem a složeným úrokem

Každý, kdo uvažuje o půjčce, se nejprve podívá na náklady, které s tím souvisí. Pokud si chcete půjčit, podíváte se na nejnižší možné sazby. Z pohledu investorů však bude výhodná vysoká míra.

Když si půjčovatel půjčí peníze od půjčovatele nebo od jakékoli finanční instituce nebo bank, existuje částka navíc, která je účtována z celkové částky, která je vypůjčena. Tato zvláštní částka se označuje jako úroková sazba. Úroky mohou být dvojnásobkem jednoduchého úroku a složeného úroku. Jednoduchý úrok se účtuje pouze z výše úvěru a složený úrok se účtuje a vypočítává z výše úvěru a z akumulovaného úroku

Pro shrnutí pojmu prostého úroku je částka zaplacená za peníze vypůjčené na stanovené časové období. Zatímco v případě složeného úroku, kdykoli je úrok splatný, je připočítán zpět k částce jistiny. V tomto článku Simple Interest vs Compound Interest zdůrazníme rozdíly mezi jednoduchým zájmem a složeným úrokem.

Srovnání hlava-hlava mezi jednoduchým zájmem a složeným úrokem (infografika)

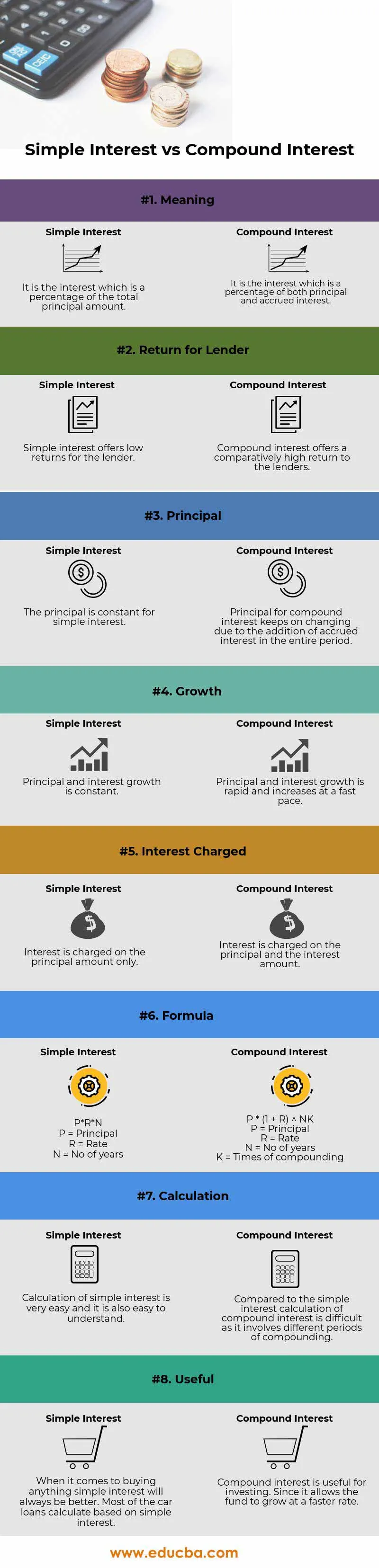

Níže je osm nejlepších rozdílů mezi jednoduchým úrokem a složeným úrokem

Klíčové rozdíly mezi jednoduchým zájmem a složeným úrokem

Oba jednoduché úroky a složené úroky jsou na trhu populární volbou; pojďme diskutovat o některých hlavních rozdílech mezi jednoduchým zájmem a složeným úrokem:

- Jednoduchý úrok lze definovat jako úrok účtovaný z celkové částky jistiny za určité časové období. Úroky jsou účtovány pouze na základě použití finančních prostředků. Výpočet jednoduchého úroku je poměrně jednoduchý a je nejrychlejším způsobem výpočtu úroku. Příkladem jednoduchého úroku jsou půjčky na auta, u nichž musí být úrok z vypůjčené částky zaplacen.

- Složené úroky se počítají z revidovaného jistiny. Revidovaná jistina se vypočítá na základě úroku z naběhlého úroku. Hlavní částka proto neustále roste. Čím vyšší bude výše půjčky a obdobná období, bude to úrok. Úroky se platí za jistinu a z naběhlého úroku

Časový interval mezi platbou nebo výpočtem se nazývá období konverze. Níže jsou uvedeny frekvence a jejich složení

- 1 den - denně

- 1 týden - týdně

- 1 měsíc - měsíčně

- 3 měsíce - čtvrtletně

- 6 měsíců - pololetně

- 12 měsíců - Ročně

- Vzorec pro výpočet jednoduchého úroku je - P * R * N

(P = hlavní, R = sazba, N = počet let)

Vzorec pro výpočet složeného úroku je - P ((1 + i) n - 1)

- Návratnost složeného úroku je vyšší než u jednoduchého úroku

- Rychlost růstu jednoduchého úroku je nižší než u složeného úroku

- Výpočet jednoduchého úroku je jednodušší než u složeného úroku

Příklad jednoduchého zájmu -

Pokud si půjčovatel půjčí od věřitele 1 000 $ ročně 1 000 $ ročně, bude celková účtovaná úroková částka 300 $ a celková částka, která má být splacena, bude 1300 $. Za použití této částky je účtován úrok 300 USD. Součet úroků a jistiny se označuje jako celková částka. Jedním bodem je poznamenat, že čím vyšší je vypůjčená částka a čím vyšší je počet období, tím vyšší bude úrok

Porovnání výše jednoduchého a složeného úroku -

Předpokládejme, že John uložil Rs 1000 v bance a získá návratnost 5% ročně po dobu tří let. Nyní vypočítáme celkovou částku, kterou obdrží na konci třetího roku.

Tady,

- Hlavní (P) = Rs 1000

- Sazba (R) = 5%

- Čas / Období (T) = 3 roky

Pomocí vzorce jednoduchých úroků

- Výpočet jednoduchého úroku = (P x R x T) / 100

- Výpočet jednoduchého úroku = 1 000 x 5 x 3/100

- Výpočet jednoduchého úroku = 150

Nyní zjistíme složený úrok pomocí vzorce složeného úroku

- Výpočet složeného úroku = P ((1 + R) n - 1)

- Výpočet složeného úroku = 1 000 x ((1 + 5/100) 3 - 1)

- Výpočet složeného úroku = 157, 625

Tabulka srovnání jednoduchých úroků a složených úroků

Níže je 8 nejvyšších srovnání mezi jednoduchým zájmem a složeným úrokem

| Základ srovnání mezi jednoduchým zájmem a složeným úrokem |

Jednoduchý zájem |

Složený úrok |

| Význam | Jedná se o úrok, který je procentem z celkové částky jistiny | Je to úrok, který je procentem jak jistiny, tak naběhlého úroku |

| Návrat pro věřitele | Jednoduchý úrok nabízí věřitelům nízké výnosy | Složený úrok nabízí věřitelům poměrně vysoký výnos |

| Ředitel školy | Princip je konstantní pro jednoduchý zájem | Úroková sazba pro složený úrok se neustále mění v důsledku přidání naběhlého úroku po celé období |

| Růst | Hlavní a úrokový růst je konstantní | Hlavní a úrokový růst je rychlý a roste rychlým tempem |

| Úroky jsou účtovány | Úrok je účtován pouze z částky jistiny | Úrok je účtován z jistiny a částky úroku |

| Vzorec | P * R * N

| P * (1 + R) NK

|

| Výpočet | Výpočet jednoduchého zájmu je velmi snadný a také snadno pochopitelný | Ve srovnání s jednoduchým výpočtem úroku je složitý úrok obtížný, protože zahrnuje různá období složení |

| Užitečný | Pokud jde o nákup všeho, jednoduchý zájem bude vždy lepší. Většina půjček na auta se počítá na základě jednoduchého úroku | Složené úroky jsou užitečné pro investování. Protože umožňuje fondu růst rychleji |

Závěr - Jednoduchý úrok vs. složený úrok

Úrok lze v zásadě označit jako poplatek za použití peněz někoho jiného. Důvody placení úroků zahrnují riziko, inflaci, časovou hodnotu peněz (efekt kombinování) a náklady na příležitost.

Jak je vysvětleno ve výše uvedeném vzorci, jednoduchý úrok se snadno vypočítá a výpočet úrokového podílu je obtížný a složitý. Stejně jako v předchozím příkladu, pokud počítáme jednoduchý i složený úrok pro určitý čas, sazbu a jistinu, pak je pozorováno, že složený úrok je vždy větší než jednoduchý úrok kvůli efektu sdružování známému také jako časová hodnota peněz

Pochopení rozdílu mezi těmito dvěma metodami vám umožní vybrat tu správnou půjčku a najít nejlepší alternativu k uložení vašich výdělků. Pokud jste dlužník a nechcete se dostat do dlouhého drahého dluhu, pak budete samozřejmě hledat půjčku, která se neskládá. Ale pokud jste investor, který si přeje vydělat spoustu peněz, které můžete použít později, pak budete hledat možnosti, které spojí a frekvence je vyšší.

Doporučené články

Toto byl průvodce největším rozdílem mezi jednoduchým úrokem a složeným úrokem. Zde také diskutujeme klíčové rozdíly Simple Interest vs Compound Interest s infografiky a srovnávací tabulkou. Další informace naleznete také v následujících článcích.

- Rozdíly mezi veřejným a soukromým účetnictvím

- Kvalifikované vs Obyčejné dividendy

- Pozitivní ekonomika vs normativní ekonomika

- Rozdíly mezi finančním leasingem a operativním leasingem

- Úrok vs dividenda Top 8 klíčových rozdílů, které byste měli vědět