Rozdíl mezi kalendářním rokem a fiskálním rokem

Účetní závěrka Společnosti je většinou sestavena na období 1 roku, i když data se mohou měnit v závislosti na organizaci a také závisí na konkrétní zemi. V korporátním světě existují dva typy let, první je fiskální rok a druhý kalendářní rok. Pro získání jasného obrazu pojďme diskutovat o rozdílu mezi kalendářním rokem a fiskálním rokem

Co je fiskální rok?

Používají ho společnosti, státní orgány, vzdělávací instituce atd. Pro účely účetnictví, výkaznictví a rozpočtování. Fiskální rok je období 1 roku, které končí posledním dnem každého měsíce. Fiskální rok zahrnuje po sobě jdoucích 12 měsíců. Například fiskální rok může začít od 1. dubna a končí 31. března příštího roku. (Příklad - pokud fiskální rok firmy začíná od 1. dubna 2019, který skončí po 12 po sobě jdoucích měsících, tj. 31. března 2020. Celý fiskální rok se neshoduje s kalendářním rokem. Pokud chce společnost sledovat jiný fiskální rok, musí podat žádost IRS (Internal Revenue Service) a sdělit skutečný důvod, proč chtějí přijmout jiný fiskální rok. Pokud IRS (IRS) uplatňuje specifické požadavky na společnosti, které chtějí použít jiný fiskální rok.

Co je kalendářní rok?

Kalendářní rok je normální rok s 12měsíčním obdobím, které začíná od 1. ledna do 31. prosince. Mnoho účetních jednotek přijímá kalendářní rok pro své finanční výkaznictví a výpočty. (Příklad - pokud firma používá kalendářní rok a odkazuje se na své účetní výkaznictví za rok 2019, znamená to, že zisk / ztráty jsou za období od 1. ledna 2019 do 31. prosince 2019). Firma používá kalendářní rok pro roční vykazování, konkrétně uvede datum zahájení a ukončení ve výkazu zisku a ztráty, pokud některá účetní jednotka neuvede, který rok používají, pak se předpokládá, že pro vykazování používá kalendářní rok. Kalendář je také známý jako civilní rok a skládá se z 365 dní v normálním roce a 366 dní v přestupném roce. Gregoriánský kalendář je základem kalendářního roku a stejný kalendář se používá na celém světě. Amazon a Facebook jsou příklady některých obřích společností, které sledují kalendářní roky jako svůj fiskální rok.

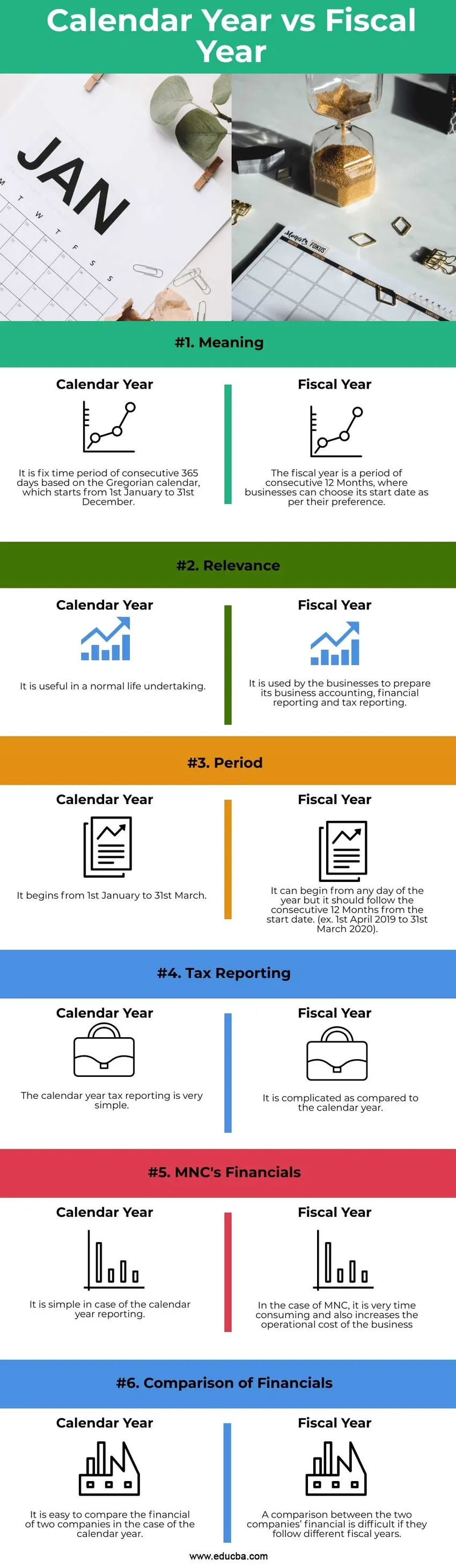

Srovnání hlava-hlava mezi kalendářním rokem a fiskálním rokem (infografika)

Níže je uvedeno šest největších rozdílů mezi kalendářním rokem a fiskálním rokem

Klíčové rozdíly mezi kalendářním rokem a fiskálním rokem

Pojďme diskutovat o některých hlavních klíčových rozdílech mezi kalendářním rokem a fiskálním rokem:

- Kalendářský rok, jak sám název, naznačuje, že je založen na běžném kalendáři sledovaném po celém světě, což je gregoriánský kalendář, zatímco fiskální rok může začít od kteréhokoli dne měsíce, ale končí po 12 po sobě jdoucích 12 měsících.

- Fiskální rok používaný podnikem k přípravě jeho účetnictví, účetního výkaznictví a snadného daňového výkaznictví, zatímco kalendářní rok je užitečný v běžných životních podnicích.

- Fiskální rok může začít od jakéhokoli dne v roce, ale měl by se řídit pravidlem nepřetržitě 12 měsíců od data zahájení (příklad - 1. dubna 2019 až 31. března 2020), zatímco období kalendářního roku bude stejné pro všechny, kteří začínají od 1. ledna až 31. prosince).

- Pro účely daňového výkaznictví je vhodnější fiskální rok, pokud se hospodářský cyklus rozdělí na dva kalendářní roky, měl by tedy tento typ společnosti upravit fiskální rok tak, aby odpovídal příjmům a výdajům pro lepší daňové zpravodajství. Pokud je daňové hlášení v případě kalendářního roku velmi jednoduché.

- V případě nadnárodních společností jsou společnosti přítomny ve více zemích, proto společnost musí následovat dva různé fiskální roky a správa účtů je velmi časově náročná a také zvyšuje provozní náklady podniku. Neexistuje žádný takový případ v případě kalendářního roku.

- Je velmi obtížné porovnat finanční údaje dvou společností, které mají dva různé fiskální roky. Zatímco v případě kalendářního roku je snadné porovnat finanční dvě společnosti.

- Pokud chce některý podnik přijmout jiný fiskální rok, vyžadovalo by to zvláštní povolení od IRS (Internal Revenue Service). Vedení musí podat petici a musí přesvědčit IRS tím, že jim řekne o účelu přijmout různé fiskální roky.

Srovnávací tabulka kalendářního roku vs. fiskálního roku

Pojďme diskutovat o nejlepším srovnání mezi kalendářním rokem a fiskálním rokem:

| Základy srovnání | Fiskální rok | Kalendářní rok |

| Význam | Fiskální rok je období po sobě jdoucích 12 měsíců, kdy si podniky mohou zvolit své počáteční datum podle svých preferencí. | Jedná se o pevné časové období po sobě jdoucích 365 dní na základě gregoriánského kalendáře, který začíná od 1. ledna do 31. prosince |

| Relevantnost | Podniky jej používají k přípravě svého účetnictví, účetního výkaznictví a daňového výkaznictví | Je to užitečné v běžném životě. |

| Doba | Může to začít od kteréhokoli dne v roce, ale mělo by následovat po sobě jdoucích 12 měsíců od data zahájení. (např. 1. dubna 2019 až 31. března 2020) | Začíná od 1. ledna do 31. března |

| Daňové výkaznictví | Ve srovnání s kalendářním rokem je to komplikované. | Hlášení daně za kalendářní rok je velmi jednoduché. |

| MNC's Financials | V případě MNC je to velmi časově náročné a také zvyšuje provozní náklady podniku. | V případě hlášení za kalendářní rok je to jednoduché. |

| Srovnání financí | Porovnání finanční situace obou společností je obtížné, pokud sledují různé fiskální roky. | V případě kalendářního roku je snadné porovnat finanční situaci dvou společností. |

Závěr

- Prošli jsme výraznými rozdíly mezi kalendářním rokem a fiskálním rokem. Jaká by tedy byla správná volba fiskálního roku nebo kalendářního roku? Což zcela závisí na geografické poloze společnosti, jejích sektorech a vládních předpisech.

- Podniky by si měly vybrat, které je vhodné pro obchodní účetnictví. Například, pokud společnost vynaložila výdaje v září až prosinci a generovala své příjmy od ledna do března, což znamená, že je to finanční rozdělení do dvou kalendářů. Proto bude fiskální rok pro tuto společnost lepší možností.

- Kalendářní rok je příznivý pro společnosti, jejichž hospodářský cyklus končí v kalendářním roce. Jako kdybyste chtěli porovnat společnosti, které sledují kalendářní rok, a společnost, která sleduje jiný fiskální rok, než je proces známý jako Calendarization. V tomto procesu musí společnosti převést své finance za fiskální rok společnosti na kalendářní rok.

Doporučené články

Toto je průvodce kalendářním rokem a fiskálním rokem. Zde diskutujeme klíčové rozdíly mezi kalendářním rokem a fiskálním rokem s infografikou a srovnávací tabulkou. Další informace naleznete také v dalších navrhovaných článcích -

- Deficit vs dluh

- CFA vs CFP

- Společný podnik vs. partnerství

- Účetnictví vs CPA