Vzorec čisté realizovatelné hodnoty (obsah)

- Čistá realizovatelná hodnota vzorce

- Příklady vzorce čisté realizovatelné hodnoty (se šablonou Excel)

- Čistá realizovatelná hodnota vzorce kalkulačka

Čistá realizovatelná hodnota vzorce

Čistá realizovatelná hodnota (NRV) je hodnota aktiva, které lze realizovat při prodeji tohoto aktiva. Rovněž se nazývá peněžní realizovatelná hodnota, protože jde o peněžní částku, kterou člověk dostane za aktivum. Při výpočtu čisté realizovatelné hodnoty by měly být odečteny všechny související náklady, jako jsou náklady na likvidaci, náklady na dopravu atd. NRV se v zásadě používá pro oceňování zásob jak v GAAP (Obecně uznávané účetní zásady), tak v IFRS (Mezinárodní standardy účetního výkaznictví), takže zásoby jsou v rozvaze správně uvedeny. Takže při oceňování zásob je NRV cenovým limitem aktiva, pokud použijeme tržní metodu účetnictví. V této metodě se zásoby oceňují buď historickými náklady, nebo tržní hodnotou, podle toho, která hodnota je nižší. Pokud nejsme schopni určit tržní hodnotu, lze pro tento účel použít NRV.

Vzorec pro čistou realizovatelnou hodnotu -

Net Realizable Value = Expected Selling Price – Total Selling Cost

Následují kroky, které lze použít k nalezení čisté realizovatelné hodnoty:

- Nejprve musíme určit očekávanou prodejní cenu nebo tržní hodnotu zásob.

- Dalším krokem je určení všech nákladů spojených s prodejem aktiva. Mohou to být náklady na přípravu, testování, přepravu atd. Najděte všechny tyto náklady.

- Odečtěte všechny náklady od prodejní ceny, abyste dosáhli čisté realizovatelné hodnoty.

Příklady vzorce čisté realizovatelné hodnoty (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu vzorce Čistá realizovatelná hodnota.

Tuto šablonu čisté realizovatelné hodnoty si můžete stáhnout zde - šablonu čisté realizovatelné hodnoty ExcelVzorec čisté realizovatelné hodnoty - Příklad č. 1

Řekněme, že existuje společnost X, která vyrábí automobilové náhradní díly. Nyní má X řadu strojů, které používá k výrobě zboží. Jeden z těch strojů X se chce prodat, protože není příliš využíván. Společnost X očekává, že pokud dnes tento stroj prodají, za to získají 5 000 $. Musí však projít prostředníkem, který bude účtovat 100 USD, jak to bude stát. Společnost musí také nést veškeré náklady na papírování a přepravu, což je dalších 200 USD.

Řešení:

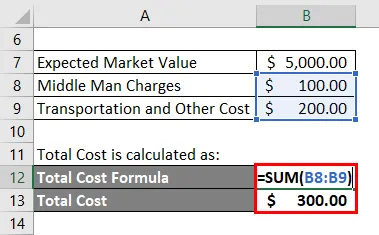

Celkové náklady se počítají jako:

- Celkové náklady = 100 $ + 200 $

- Celkové náklady = 300 $

Čistá realizovatelná hodnota se vypočítá pomocí vzorce uvedeného níže

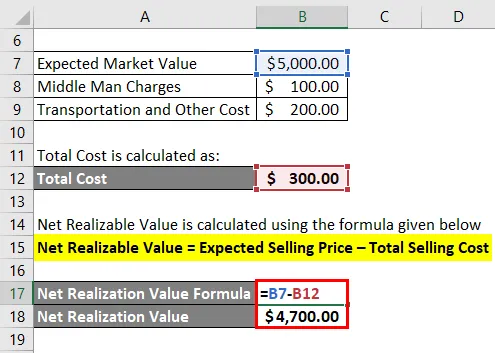

Čistá realizovatelná hodnota = očekávaná prodejní cena - celkové prodejní náklady

- Čistá realizovatelná hodnota = 5 000 - 300 USD

- Čistá realizovatelná hodnota = 4 700 $

Vzorec čisté realizovatelné hodnoty - Příklad č. 2

Nyní se podívejme na podrobnější příklad a zjistíme, jak vykazujeme zásoby pomocí vzorce čisté realizovatelné hodnoty.

Pokračujte výše uvedeným příkladem. Vypočítali jsme čistou realizovatelnou hodnotu stroje 4700 $. Řekněme, že účetní náklady tohoto stroje v rozvaze jsou 4 000 USD. Vzhledem k tomu, že účetní hodnota stroje je nižší než NRV, budeme stroj nadále vykazovat v jeho účetní hodnotě.

Nyní řekněme, že po 2 letech klesá poptávka po tomto stroji, kvůli kterému také klesá očekávaná tržní cena a nyní klesla na 4100 $, ale cena je stejná na 4000 USD.

Tak

- Čistá realizovatelná hodnota = 4 100 $ - 300 USD

- Čistá realizovatelná hodnota = 3 800 $

Protože NRV klesla z 4700 $ na 3800 $ a tato nová hodnota je nižší než účetní náklady na stroj, musí společnost nahlásit stroj na NPV a zaúčtovat také ztrátu ve svých financích. Ztráta bude rozdíl mezi účetní cenou a NRV, tj. 4 000 - 3800 $ = 200 $

Vysvětlení

Čistá realizovatelná hodnota, jak je uvedeno výše, může být vypočtena odečtením prodejních nákladů od očekávané tržní ceny aktiva a hraje klíčovou roli při oceňování zásob. Každý podnik musí mít přehled o svém inventáři a pravidelně přistupovat k jeho hodnotě. Důvodem je několik negativních dopadů, jako je poškození zásob, zastarávání, znehodnocení atd., Které mohou negativně ovlivnit hodnotu zásob. Pro podnik je tedy lepší odpisovat tato aktiva jednou provždy, než nést ta aktiva, která mohou v budoucnu zvýšit ztráty.

Zásoby obecně nelze po zapisování přeceňovat. K tomu existuje určitá výjimka. Pokud jakmile je aktivum odepsáno a nové ocenění ukáže, že čistá realizovatelná hodnota vzrostla z předchozí částky, předchozí odpis lze zrušit, ale to lze provést pouze do horní hranice předchozího odpisu.

Relevance a použití vzorce čisté realizovatelné hodnoty

NRV je celková částka, kterou může společnost očekávat při prodeji svých aktiv. Podniky používají k ocenění svých zásob a při oceňování zásob používá konzervativní přístup. Analytici, kteří analyzují finanční společnosti, mohou také zkontrolovat, zda společnost oceňuje svá aktiva řádnou účetní metodou. NRV pomáhá podnikům posoudit správnou hodnotu zásob a zjistit, zda to nemá negativní dopad na ocenění. NRV je velmi konzervativní přístup k účetnictví. Tento přístup očekává, že podniky ocení svůj inventář na konzervativní hodnotě a vyhnou se jeho nadhodnocení.

Čistá realizovatelná hodnota vzorce kalkulačka

Můžete použít následující kalkulaci čistých realizovatelných hodnot

| Očekávaná prodejní cena | |

| Celkové prodejní náklady | |

| Čistá realizovatelná hodnota vzorce | |

| Čistá realizovatelná hodnota vzorce | Očekávaná prodejní cena - celkové prodejní náklady |

| = | 0 - 0 |

| = | 0 |

Doporučené články

Toto byl průvodce vzorcem Čistá realizovatelná hodnota. Zde diskutujeme, jak vypočítat čistou realizovatelnou hodnotu spolu s praktickými příklady. Poskytujeme také kalkulačku čistých realizovatelných hodnot s šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Jak vypočítat čistý příjem pomocí vzorce?

- Průvodce po vzorci čistého pracovního kapitálu

- Vzorec pro ukončení zásob

- Kalkulačka pro vzorec nákladů na příležitosti