Vzorec ceny produktu (obsah)

- Vzorec

- Příklady

- Kalkulačka

Co je to vzorec nákladů na produkt?

V manažerském účetnictví se termín „cena produktu“ vztahuje na celkové výrobní náklady, které vzniknou při výrobě produktů nebo poskytování služeb. Přesná znalost výrobních nákladů pomáhá managementu rozhodnout o ceně produktu, aby bylo dosaženo požadované ziskovosti. Vzorec pro náklady na produkt lze odvodit připočtením přímých nákladů na materiál, přímých mzdových nákladů a režijních nákladů na výrobu. Matematicky je reprezentován jako,

Product Cost = Direct Material Cost + Direct Labor Cost + Manufacturing Overhead Cost

Výrobní režijní náklady zahrnují všechny nepřímé výrobní náklady, které jsou nezbytné k výrobě hotového zboží nebo vytvoření služby.

Výrobní režijní náklady = nepřímé náklady na materiál + nepřímé náklady na práci + další režijní náklady

Příklady vzorce nákladů na produkt (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu nákladů na produkt.

Tuto šablonu vzorců nákladů na produkt si můžete stáhnout zde - šablonu Excel nákladů na vzorec nákladůVzorec nákladů na produkt - příklad č. 1

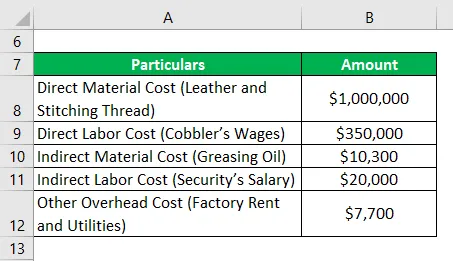

Vezměme si příklad společnosti, která se zabývá výrobou obuvi v kanadské provincii Alberta. V poslední době společnost shromažďovala informace týkající se výrobních nákladů. Následující informace byly potvrzeny účetním oddělením společnosti:

- 1 000 000 USD vynakládaných na kůži a šicí nitě

- 350 000 dolarů vyplácených za mzdu švec a 20 000 dolarů za plat za bezpečnost

- Mazací oleje používané při údržbě strojů v hodnotě 10 300 USD

- 7 700 $ vzniklých v továrně na nájem a služby

Vypočítejte náklady na produkt společnosti na základě daných informací.

Řešení:

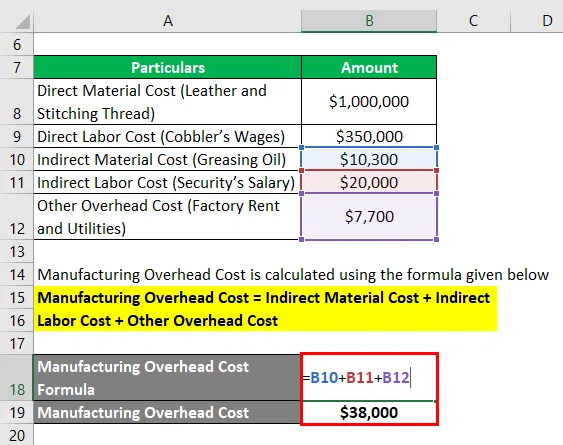

Výrobní režijní náklady se vypočítávají pomocí vzorce uvedeného níže

Výrobní režijní náklady = nepřímé náklady na materiál + nepřímé náklady na práci + další režijní náklady

- Výrobní režijní náklady = 10 300 $ + 20 000 $ + 7 700 $

- Výrobní režijní náklady = 38 000 $

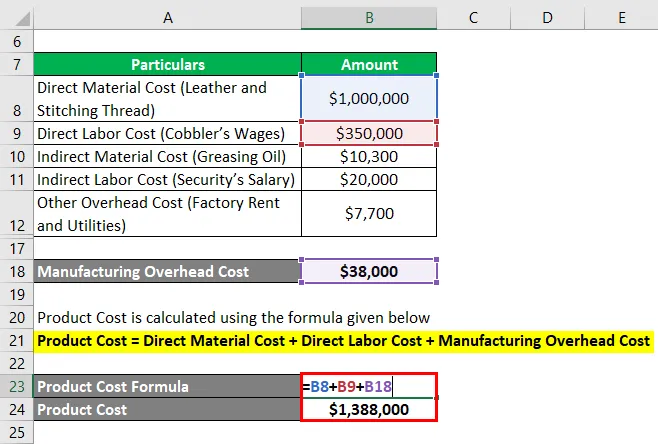

Cena produktu se vypočítá pomocí vzorce uvedeného níže

Náklady na produkt = přímé materiálové náklady + přímé mzdové náklady + výrobní režijní náklady

- Cena produktu = 1 000 000 $ + 350 000 $ + 38 000 $

- Cena produktu = 1 388 000 $

Proto výrobní náklady společnosti v tomto období činí 1, 39 milionu USD.

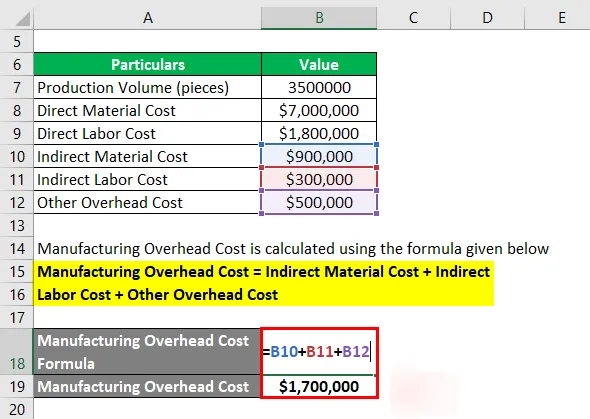

Vzorec nákladů na produkt - příklad č. 2

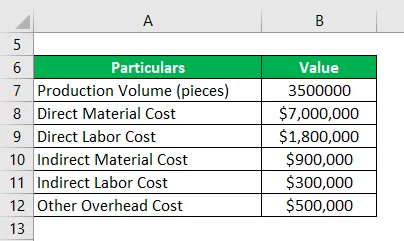

Vezměme si příklad společnosti, která je spojena s výrobou krytů mobilních telefonů. Společnost plánuje nabídnout velký objem (1 000 000) šestiměsíční kontrakt ve výši 4, 00 $ za kus. Vedení se proto rozhodlo určit výrobní náklady na jednotku, které vznikly během minulého roku. Podle oddělení účtu jsou k dispozici následující informace,

Na základě daných informací vypočítat, zda by společnost měla pokračovat v nabídkovém řízení.

Řešení:

Výrobní režijní náklady se vypočítávají pomocí vzorce uvedeného níže

Výrobní režijní náklady = nepřímé náklady na materiál + nepřímé náklady na práci + další režijní náklady

- Výrobní režijní náklady = 0, 9 milionu USD + 0, 3 milionu + 0, 5 milionu USD

- Výrobní režijní náklady = 1, 7 milionu USD

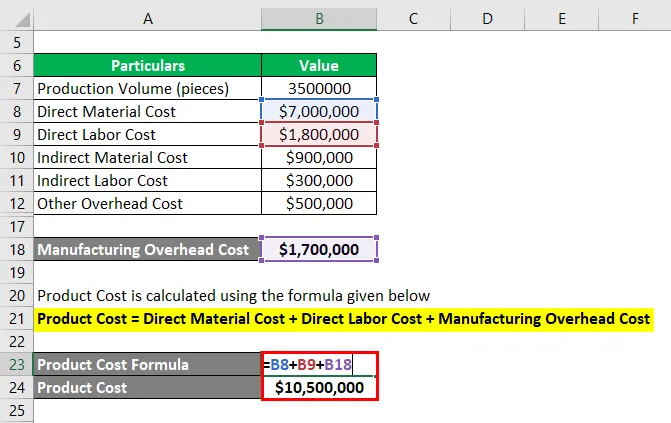

Cena produktu se vypočítá pomocí vzorce uvedeného níže

Náklady na produkt = přímé materiálové náklady + přímé mzdové náklady + výrobní režijní náklady

- Cena produktu = 7, 0 milionu USD + 1, 8 milionu + 1, 7 milionu USD

- Cena produktu = 10, 5 milionu USD

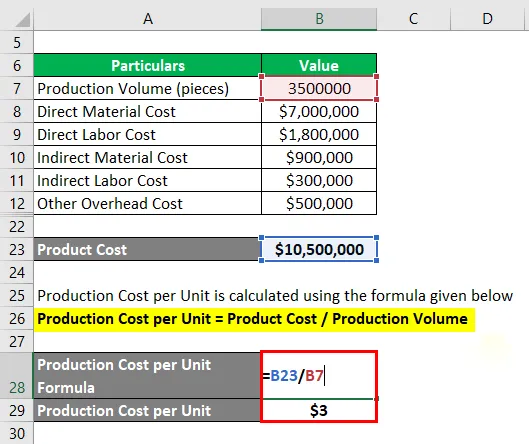

Výrobní náklady na jednotku se počítají pomocí vzorce uvedeného níže

Výrobní náklady na jednotku = cena produktu / objem výroby

- Výrobní náklady na jednotku = 10, 5 milionu USD / 3, 50 milionu

- Výrobní náklady na jednotku = 3 $ za kus

3, 00 $ za kus, což je nižší než nabídková cena

Společnost by proto měla pokračovat v nabídkovém řízení.

Vysvětlení

Vzorec pro cenu produktu lze vypočítat pomocí následujících kroků:

Krok 1: Nejprve určete přímé materiálové náklady, které zahrnují náklady na surovinu, která se přemění na hotové zboží. Vztahuje se na surovinu, kterou lze snadno připsat procesu výroby.

Krok 2: Dále určete přímé mzdové náklady, které zahrnují výdaje na pracovní sílu a pracovní sílu, které jsou přímo zapojeny do výrobního procesu. které lze přímo rozdělit na úroveň výroby. Přímé náklady práce jsou součtem platů, mezd a výhod vyplácených pracovní síle za jejich služby.

Krok 3: Dále určete režijní náklady na výrobu, které zahrnují náklady, které jsou nutné pro výrobní proces, ale nelze je přímo přiřadit k žádnému produktu. Lze jej obecně rozdělit na nepřímé materiálové náklady, nepřímé náklady na práci a další režijní náklady.

Výrobní režijní náklady = nepřímé náklady na materiál + nepřímé náklady na práci + další režijní náklady

Krok 4: Konečně lze vzorec pro náklady na produkt odvodit přidáním přímých nákladů na materiál (krok 1), přímých nákladů na práci (krok 2) a výrobních režijních nákladů (krok 3), jak je uvedeno níže.

Náklady na produkt = přímé materiálové náklady + přímé mzdové náklady + výrobní režijní náklady

Relevance a použití vzorce nákladů produktu

Je důležité pochopit pojem výrobních nákladů, protože je obvykle používán společnostmi k určení celkových výrobních nákladů podniku a nakonec nákladů na produkt na jednotku na základě objemu výroby a skutečných vzniklých nákladů. Na základě výrobních nákladů na jednotku lze stanovit cenu konečného hotového výrobku.

Pokud jde o účetnictví, náklady na prodané výrobky jsou zachyceny ve výkazu zisku a ztráty, zatímco náklady na neprodaný produkt se promítnou do zásoby hotových výrobků.

Kalkulačka nákladů na produkt

Můžete použít následující kalkulačku nákladů na produkt

| Přímé materiálové náklady | |

| Přímé náklady práce | |

| Výrobní režijní náklady | |

| Cena produktu | |

| Cena produktu = | Přímé náklady na materiál + přímé náklady na práci + výrobní režijní náklady | |

| 0 + 0 + 0 = | 0 |

Doporučené články

Toto je průvodce vzorcem nákladů na produkt. Zde diskutujeme, jak vypočítat náklady na produkt spolu s praktickými příklady. Rovněž poskytujeme kalkulačku nákladů na produkt s šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Vzorec pro průměrné variabilní náklady

- Jak vypočítat účetní ziskový vzorec

- Příklady nezměněné verze beta

- Výpočet vzorce provozního poměru

- Pákový vzorec beta