Rozdíl mezi bankovním konceptem a certifikovaným šekem

Bankovní koncept je způsob platby, ve kterém vydávající banka zaručuje platbu částky jménem plátce. Pro vyžádání bankovního směnku od banky musí mít plátce u této banky účet. Poté, co banka obdrží žádost, obvykle zkontrolují údaje o účtu plátce a zkontrolují, zda má dostatečné prostředky nebo ne. Ověřený šek je šek podepsaný plátcem a zaručený bankou, že u plátce má dostatečný zůstatek na účtu k pokrytí částky. Jedná se o bezpečnější verzi pravidelného šeku, protože banka sama kontroluje a garantuje dostupnost prostředků.

Šek

Banka zmrazí částku z účtu, aby plátce nemohl tuto částku použít a částka splatná příjemci je zajištěna. Poté vydají bankovní návrh. Jakmile je bankovní koncept vydán, není možné tento koncept zrušit. Je to jednoduše proto, že k transakci došlo již dříve, když byla tato částka vyčleněna z účtu plátce. Lze ji zrušit pouze v případě, že byla ztracena, zničena nebo odcizena.

Certifikovaná kontrola

V případě certifikovaných šeků banky většinou, ale ne vždy, odloží stanovenou částku. Podobně jako v případě bankovního návrhu nelze tento šek vrátit ani zastavit.

Srovnání mezi hlavami mezi bankovním konceptem a certifikovaným šekem (infografika)

Níže je uveden pět nejlepších rozdílů mezi bankovním konceptem a certifikovaným šekem

Klíčové rozdíly mezi bankovním konceptem a certifikovaným šekem

Pojďme diskutovat o některých hlavních rozdílech mezi bankovním konceptem a certifikovaným šekem:

- Jak již bylo uvedeno dříve, oba bankovní směny vs certifikovaný šek se používají k převodu prostředků na příjemce, pokud je částka větší, obě strany mají pouze profesionální vztah a bezpečnost finančních prostředků je prioritou pro oba.

- Použití kterékoli z těchto dvou metod pro převod prostředků omezí riziko odskočení šeku nebo návrhu, protože jsou zajištěny a zaručeny příslušnými bankami.

- Šek s bankovním konceptem vs certifikovaný šek nelze zrušit nebo zastavit. V obou případech banka nejprve zablokuje / odloží částku a poté ji převede na příjemce. To znamená, že k transakci došlo již v době, kdy banka tyto prostředky přidělila. Jakmile jsou tedy napsány, nemohou být vzaty zpět, pokud neexistují nějaké nebývalé okolnosti.

- Přestože v obou případech obvykle banka ponechá stranou stanovenou částku, banky někdy tento krok neprovedou v případě certifikovaného šeku. Když plátce zapíše ověřený šek, banka zkontroluje zůstatek a vydá zelený signál, pokud jsou prostředky dostatečné. Nebudou peníze odkládat a může se stát, že plátce peníze poté stáhl (velmi vzácný případ). V případě návrhu banky je odpovědností banky, aby příjemce obdržel peníze, a tak budou držet prostředky z účtu stranou.

- V případě certifikovaného šeku je napsán plátcem a zálohován bankou. Banka to nepíše na účet plátce. V případě bankovního směnku však banka tento návrh provede jménem plátce a zároveň zajistí platbu.

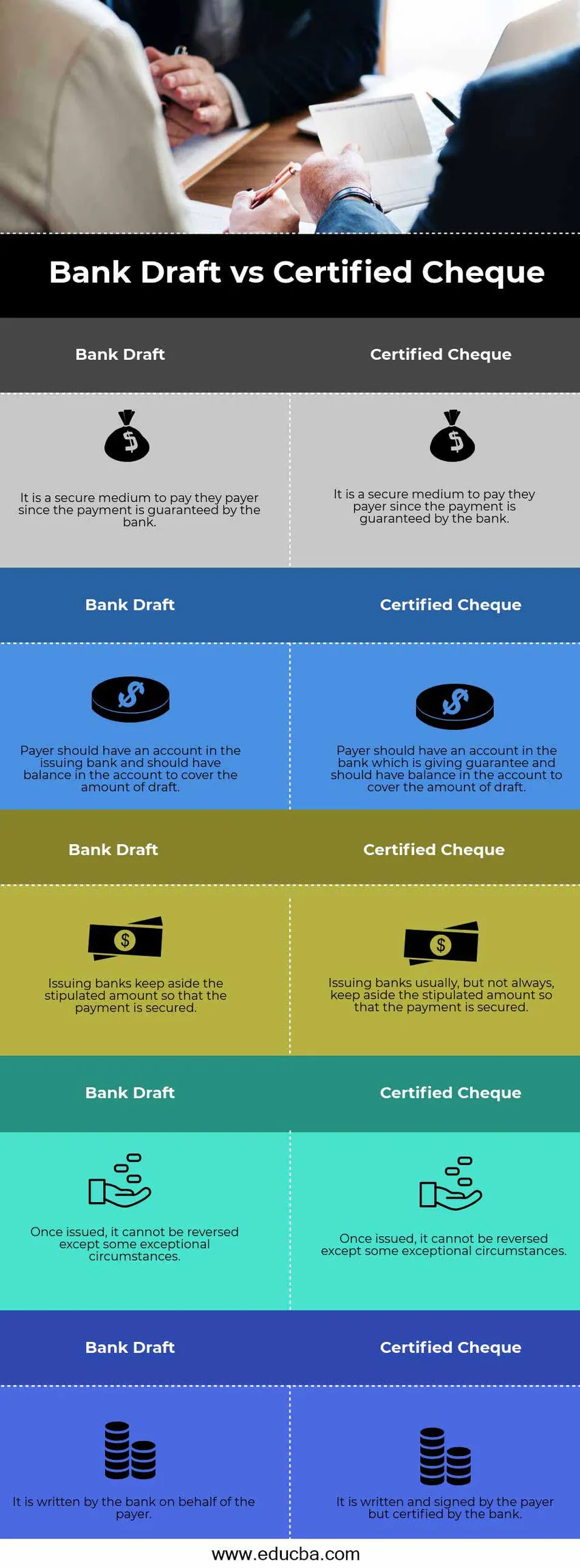

Tabulka porovnání bankovních konceptů a certifikovaných šeků

Podívejme se na prvních 5 srovnání mezi bankovním konceptem a certifikovaným šekem

|

Šek |

Certifikovaná kontrola |

| Je to bezpečné médium, které platí plátci, protože platba je zaručena bankou | Je to bezpečné médium, které platí plátci, protože platba je zaručena bankou |

| Plátce by měl mít účet ve vydávající bance a měl by mít na účtu zůstatek, který pokryje částku směnky. | Plátce by měl mít účet v bance, který poskytuje záruku, a měl by mít na účtu zůstatek k pokrytí částky směnky. |

| Vydávající banky ponechají stranou stanovenou částku, aby byla platba zajištěna | Vydávající banky obvykle, ale ne vždy, ponechají stranou stanovenou částku, aby byla platba zajištěna |

| Jakmile je vydán, nelze jej zrušit, s výjimkou některých výjimečných okolností | Jakmile je vydán, nelze jej zrušit, s výjimkou některých výjimečných okolností |

| Je napsána bankou jménem plátce | Je napsána a podepsána plátcem, ale potvrzena bankou |

Závěr - Bankovní návrh vs certifikovaný šek

Pokud jde o fungování a provoz, oba bankovní směny vs certifikované šeky fungují podobným způsobem. Hlavním cílem těchto dvou nástrojů je poskytnout další pohodlí a ujištění osobě, která obdrží platbu, a je si jistá, že platba bude dodržována. Ačkoli tito dva mají mezi sebou nějaké malé odlišnosti, jsou to více ze dvou podobných větví stejného stromu.

Doporučené články

Toto byl průvodce největším rozdílem mezi bankovním konceptem vs certifikovaným šekem. Zde diskutujeme také klíčové rozdíly mezi bankovním konceptem a certifikovaným šekem s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích.

- Účetnictví vs finanční řízení

- Největší rozdíly akcií a akcií

- Porovnání odpovědnosti vs dluh

- Rozdíly mezi prodejem a marketingem