Rozdíl mezi důchodem a anuitou

Důchod a důchod jsou finanční schémata nebo plán po odchodu do důchodu. Na trhu je k dispozici mnoho penzijních systémů a všechny mají stejný cíl, který vám pomůže ušetřit peníze a poskytnout vám příjem, když jste starší.

Pojďme podrobně diskutovat o penzi vs anuity.

Důchod

Důchod není nic jiného než částka peněz pravidelně vyplácená osobě, která odešla do důchodu z důvodu dosažení určitého věku. Penzijní fond obecně spravuje a vytváří zaměstnavatel pro zaměstnance. Když zaměstnanec pracuje, zaměstnavatel přispívá do penzijního fondu a z tohoto důvodu se nemusí starat o spoření při práci. Není-li zaměstnavatel povinen uzavřít smlouvu se zaměstnavatelem, není nutné uzavřít smlouvu se zaměstnavatelem. Jedná se tedy o dlouhodobý spořicí plán, ve kterém osoba dostává daňovou úlevu z výplaty peněz na důchodový účet.

Anuita

Anuita není ničím jiným než pojistnými produkty a získáte ji podepsáním smlouvy s pojišťovnou. V anuitě musí zákazník koupit smlouvu na určité množství peněz, které zákazníci budou financovat buď jednorázovou částkou, nebo periodickými platbami. Pojišťovna investuje tyto peníze do podílového fondu, akcií nebo dluhopisů, aby získal příjem. Zákazník dostane pravidelnou platbu z anuity podle dohody. Je to jednoduché investiční a příjmové vozidlo, které pojišťovací společnost investuje anuitu na akciovém trhu.

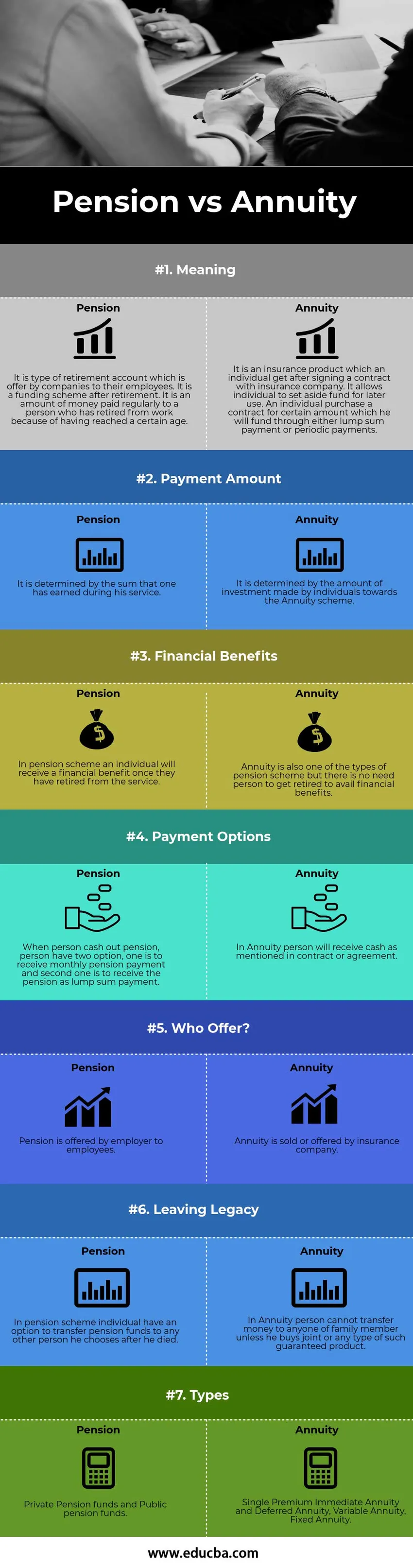

Srovnání mezi hlavami mezi důchody a anuity (infografika)

Níže je uveden top 7 rozdíl mezi Pensionem a Anuity

Klíčové rozdíly mezi důchodem a důchodem

Oba penze vs Anuita jsou populární volby na trhu; pojďme diskutovat o některých hlavních rozdílech mezi penzí a anuitou.

- Anuita je finanční systém, který bude vyplácet stanovenou částku hotovosti v definovaném časovém období, zatímco důchod je důchodový účet, který bude platit hotovost po odchodu ze služby.

- Výše důchodu je přijímána až po odchodu do důchodu, zatímco pro získání výše anuity nemusí člověk čekat do odchodu do důchodu.

- Jedním z klíčových rozdílů je to, že výše důchodu bude záviset na celkové částce, kterou osoba vydělala během své kariéry, zatímco výše anuity závisí na množství peněz, které osoba investovala za rok.

- Schéma důchodového pojištění si může koupit jakákoli osoba z pojišťovny, zatímco osoba nemůže odejít do důchodu, zaměstnavatel ji nabízí zaměstnancům jako součást zaměstnaneckých výhod.

- Osoba, která využívá důchod, se obvykle převede na rodinný důchod po jeho zániku, zatímco anuita se vyplácí jedinému životu a držiteli společného účtu podle dohody.

- Anuita se běžně používá na finančním trhu, zatímco penzijní fond se na finančních trzích běžně nepoužívá.

- Velkou výhodou anuity je ten, kdo si otevře anuitu, zatímco důchodový účet je otevřen zaměstnavatelem, nikoli zaměstnancem nebo osobou.

- Na důchodovém účtu je menší transparentnost ve srovnání s důchodovým systémem, protože každodenní udržování důchodů není řešeno osobou.

Srovnávací tabulka důchodů a penzí

Pojďme se podívat na top 7 Porovnání mezi důchodem a anuitou

| Základ srovnání mezi důchodem a důchodem | Důchod | Anuita |

| Význam | Jedná se o druh penzijního účtu, který společnosti nabízejí svým zaměstnancům. Je to systém financování po odchodu do důchodu. Je to částka peněz pravidelně placená osobě, která odešla z práce kvůli dosažení určitého věku. | Jedná se o pojistný produkt, který jednotlivec získá po podpisu smlouvy s pojišťovnou. Umožňuje jednotlivcům vyčlenit fond pro pozdější použití. Jednotlivec kupuje smlouvu na určitou částku, kterou bude financovat buď jednorázovou platbou, nebo periodickými platbami. |

| Částka k úhradě | Je určována částkou, kterou člověk během své služby získal. | Určuje se výše investice jednotlivců do systému důchodového pojištění. |

| Finanční výhody | V důchodovém systému získá fyzická osoba finanční odstup, jakmile odešla ze služby. | Anuita je také jedním z typů důchodového systému, ale není třeba, aby se člověk odešel do důchodu, aby mohl využívat finanční výhody. |

| Možnosti platby | Pokud osoba vyplácí důchod, má osoba dvě možnosti: jedna má dostávat měsíční výplatu důchodu a druhá má pobírat důchod jako paušální částku. | V anuitě osoba obdrží hotovost, jak je uvedeno ve smlouvě nebo dohodě. |

| Kdo nabízí? | Důchod poskytuje zaměstnancům zaměstnavatel. | Anuita je prodávána nebo nabízena pojišťovnou. |

| Opouštět dědictví | V důchodovém systému má jednotlivec možnost převádět penzijní fondy na jakoukoli jinou osobu, kterou si vybere po smrti. | V anuitě nemůže osoba převádět peníze na některého z členů rodiny, ledaže si koupí kloub nebo jakýkoli typ takového zaručeného produktu. |

| Typy | Soukromé penzijní fondy a veřejné penzijní fondy. | Jednorázová prémie okamžitá anuita a odložená anuita, variabilní anuita, pevná anuita. |

Závěr - penze vs anuita

Z analýzy je tedy zřejmé, že jak důchod vs anuita je běžným zdrojem příjmu, a jednak prospěšné pro osobu, existuje však řada rozdílů mezi anuitou vs. důchodem. Důchod je důchodový účet, který zaměstnavatel nabízí zaměstnanci pro dávky zaměstnavatele, a renta je pojistný produkt, který osoba získá zakoupením smlouvy. Anuita je finanční aktivum, které vyplácí stanovenou částku hotovosti v průběhu časového období, a důchod je dávka, kterou osoba využije po odchodu do důchodu (po dokončení věkové hranice) z práce. Výše důchodu se vypočítá z celkových peněz, které člověk vydělal během své pracovní kariéry, a že peníze investuje zaměstnavatel a výše anuity se vypočítá z peněz, které osoba investovala na anuitní účet nebo systém. Pojišťovna investuje anuitní peníze do podílového fondu, akcií a dluhopisů. Anuita má jednu z potenciálních nevýhod, že jí vznikají dodatečné poplatky a provize, protože pojišťovna investuje peníze na akciový trh, takže účtují některé poplatky za údržbu peněz.

Doporučené články

To byl průvodce největším rozdílem mezi důchodem a penzí. Zde diskutujeme také klíčové rozdíly mezi penzí a penzí s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích.

- Největší rozdíly hedžového fondu a podílového fondu

- Angel Investor vs Venture Capital

- Porovnání nákladů a nákladů

- Největší rozdíly dluhu vs. vlastního kapitálu