Co je výkaz příjmů a marže?

Výkaz ziskového rozpětí příspěvku se vztahuje k výkazu zisků a ztrát, který se používá pro účely výpočtu příspěvkového rozpětí společnosti, kde se odvodové rozpětí odvozuje způsobem odečtení variabilních nákladů vzniklých společnosti za období od celkového prodeje společnosti a pokud jsou fixní náklady dále odečteny od příspěvkové marže, výsledná hodnota je provozní příjem společnosti.

Složky příspěvku Výkaz zisku a ztráty

Níže jsou uvedeny různé složky, které jsou obvykle přítomny ve výkazu zisku a ztráty z příspěvku:

- Výnosy : Výnosy jsou celkové tržby uskutečněné společností během období prodejem zboží nebo poskytováním služeb zákazníkům společnosti. Výnosy se počítají vynásobením počtu prodaných jednotek sazbou za prodané zboží na jednotku.

- Variabilní náklady : Variabilní náklady se vztahují na všechny ty náklady, které společnosti vzniknou a které se mění se změnou úrovně produkce společnosti, tj. Se zvyšují se zvyšováním úrovně produkce a snižují se snižováním úrovně výstupu.

- Marža příspěvku : Marže příspěvku je odvozena odečtením celkových variabilních nákladů společnosti během období od celkových prodejů uskutečněných během období.

- Fixní náklady : Fixní náklady se vztahují ke všem nákladům vzniklým společnosti, které se nemění se změnou úrovně produkce společnosti, tj. Zůstávají konstantní bez ohledu na úroveň produkce společnosti.

- Příjem : Příjem je odvozen odečtením celkové hodnoty fixních nákladů společnosti během období od příspěvkové marže.

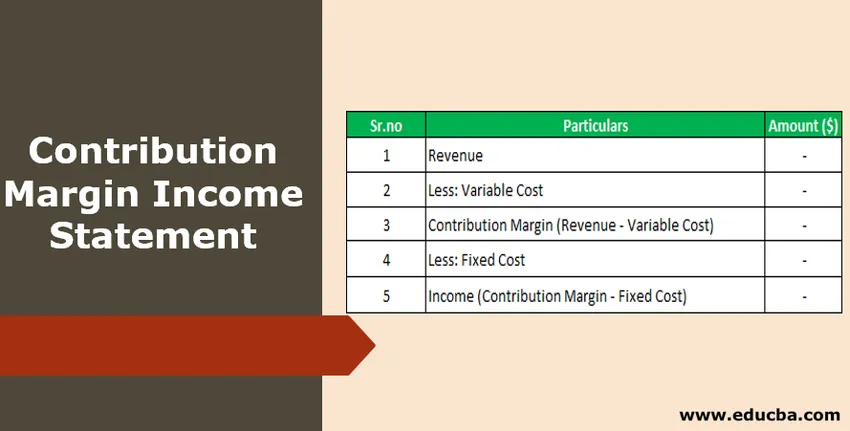

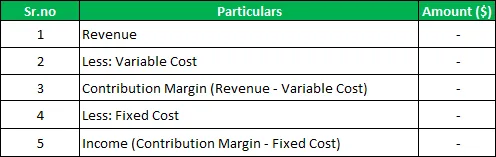

Formát výkazu zisku a ztráty

Níže je uveden obecný formát výkazu zisku a ztráty

Příklad výkazu zisku a ztráty z příspěvku

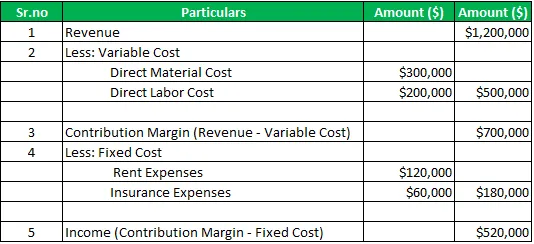

Například existuje společnost A sro, která vyrábí a prodává různé produkty na trhu. Za finanční rok 2019 činil celkový prodej společnosti 1 200 000 USD, přímé materiálové náklady 300 000 USD a přímé pracovní náklady 200 000 USD. Ve stejném období zahrnují fixní náklady hrazené společností náklady na nájem ve výši 120 000 $ a náklady na pojištění v hodnotě 60 000 $. Vypočítejte maržu příspěvku a příjem společnosti v období pomocí výkazu zisku a ztráty.

Řešení :

Výpočet příspěvkové marže a příjmu společnosti

Výkaz ziskového rozpětí příspěvku:

Marža příspěvku za období tedy činí 700 000 USD a příjem společnosti za dané období je 520 000 USD

Výhody

Různé různé výhody spojené s výkazem zisku a ztráty z příspěvku jsou následující:

- Prohlášení je jednoduché a snadno použitelné, protože zahrnuje jednoduché výpočty, kde za účelem odvození příspěvku se z prodeje odečtou variabilní náklady a za účelem odvození zisků se od odvozeného příspěvkového rozpětí dále odečtou fixní náklady.

- Pomáhá při lepší analýze výkonnosti společnosti, protože rozdvojuje náklady v proměnné a fixní náklady a také vypočítává marži příspěvku společnosti, která pomáhá při analýze rentability společnosti.

- Organizuje různá data společnosti ve stanoveném formátu a organizovaně. Díky tomuto řízení společnosti dokáže porozumět dopadu změn ve výrobě i objemu prodejů na zisk společnosti.

Nevýhody / omezení

Různé nevýhody související s výkazem zisku a ztráty z příspěvku jsou následující:

- Přístup k nim mají pouze interní osoby společnosti a nelze je sdílet s vnějšími zúčastněnými stranami společnosti, protože takový formát není uznán žádným z dotčených orgánů a stejný je používán pouze pro interní účely.

- Výkaz ziskového rozpětí se zaměřuje pouze na výdaje společnosti.

Důležité body

S tím souvisí různé různé důležité body:

- V případě tradičního výkazu zisku a ztráty jsou náklady na produkt společnosti odděleny od nákladů na období, ale v případě, že variabilní náklady na výkaz zisku a ztráty z příspěvku jsou odděleny od fixních nákladů a oba jsou prezentovány samostatně. Jedná se tedy o prohlášení o nákladovém chování, kde uspořádání výdajů odpovídá povaze souvisejících nákladů.

- Pomáhá při lepší analýze výkonnosti společnosti, protože rozdvojuje náklady v proměnné a fixní náklady a také vypočítává marži příspěvku společnosti, která pomáhá při analýze rentability společnosti.

Závěr

Jedná se tedy o jeden z důležitých nástrojů pro řízení a interní publikum společnosti v procesu plánování a rozhodování. V případě tohoto výkazu zisku a ztráty jsou variabilní náklady odděleny od fixních nákladů a oba jsou prezentovány samostatně, což pomáhá při lepší analýze výkonnosti společnosti a pochopení dopadu změn ve výrobě a objemů prodeje na zisk společnosti.

Společnost však nemůže být sdílena s vnějšími zúčastněnými stranami společnosti, protože takový formát není uznán žádným z dotčených orgánů a stejný je používán pouze pro interní účely.

Doporučené články

Toto byl průvodce výkazem zisku a ztráty marže. Zde diskutujeme komponenty, formát výkazu ziskového rozpětí příspěvku spolu s příkladem, výhodami a nevýhodami. Více se dozvíte z následujících článků -

- EBITDA marže

- Příklad výkazu nerozděleného zisku

- Vzorec marže provozního zisku

- Účel výkazu zisku a ztráty