Definice cenných papírů držených do splatnosti

Cenné papíry držené do splatnosti jsou dluhové cenné papíry, u nichž má firma schopnost a záměr držet do splatnosti. Jedná se o pevné platby a tyto cenné papíry se vykazují v pořizovací ceně, nikoli v reálné hodnotě v rozvaze. Důvodem, proč to není upraveno na reálnou hodnotu, je to, že majitel cenného papíru si je ponechá do splatnosti a v tomto okamžiku bude odkoupena nominální hodnota investic. Proto se u těchto cenných papírů neuznává dočasná změna ceny.

Složky cenných papírů

Investiční cenné papíry jsou rozděleny do 3 typů:

1) Cenné papíry držené do splatnosti:

Jak již bylo zmíněno, mají být drženy do splatnosti a jsou zaúčtovány v nákladech v knihách. Kupón nebo výplata úroků z těchto cenných papírů se vykazuje ve výkazu zisku a ztráty jako úrokový výnos. Hodnota těchto cenných papírů není každoročně upravována podle trhu.

2) Cenné papíry k obchodování:

Jedná se o dluhové a akciové cenné papíry, které lze znovu prodat. Jsou drženy v tržní hodnotě. Nerealizovaný zisk nebo ztráta se vykazuje ve výkazu zisku a ztráty. Hodnota těchto cenných papírů je každoročně upravována na základě tržní hodnoty.

3) Cenné papíry k prodeji:

Jsou to stejné jako u cenných papírů k obchodování, ale zde se nerealizovaný zisk nebo ztráta připisuje do rozvahy na majetkovém účtu. Očekává se, že tyto cenné papíry budou drženy až do splatnosti a investor je prodá, jakmile cena dluhopisů vzroste.

Jedním z dokonalých příkladů cenných papírů držených do splatnosti jsou dluhopisy. Mají konkrétní datum splatnosti a společnosti mají tendenci je udržovat do splatnosti. Akcie nelze klasifikovat do cenných papírů držených do splatnosti, protože nemají žádné datum splatnosti. Pokud je splatnost těchto cenných papírů kratší než jeden rok, zobrazí se jako krátkodobé aktivum, jinak by se zaznamenalo jako dlouhodobé aktivum v účetních knihách.

Účetní zacházení pro cenné papíry držené do splatnosti

Řekněme, že v roce 2016 společnost koupila dluhopisy v hodnotě 10 000 USD, které mají splatnost 10 let, a společnost je zamýšlí udržet je do splatnosti. V rozvaze tedy budou zaznamenány účetní záznamy:

Drženo do splatnosti cenných papírů (debetní) …………………. 10 000 $

Hotovost (Kredit) …………………………………………………. 10 000 $

V roce 2017 společnost obdrží kupón nebo platby úroků z těchto cenných papírů ve výši 50 USD. Takže těchto 50 $ půjde do úrokového výnosu ve výkazu zisku a ztráty.

Úrokový výnos (kredit) ………………. 50 $

Hotovost (debet) ………………………………… 50 $

Příklad zajištění do splatnosti

Předpokládejme, že se společnost rozhodne koupit dluhopisy se splatností 10 let. Společnost může prodat dluhopisy před splatností, kdy uvidí zisk z prodeje dluhopisů, nebo může držet dluhopisy po dobu 10 let až do splatnosti. Pokud je držitelem dluhopisů do splatnosti, bude tento cenný papír zaznamenán jako aktiva ve své rozvaze jako aktiva držená do splatnosti.

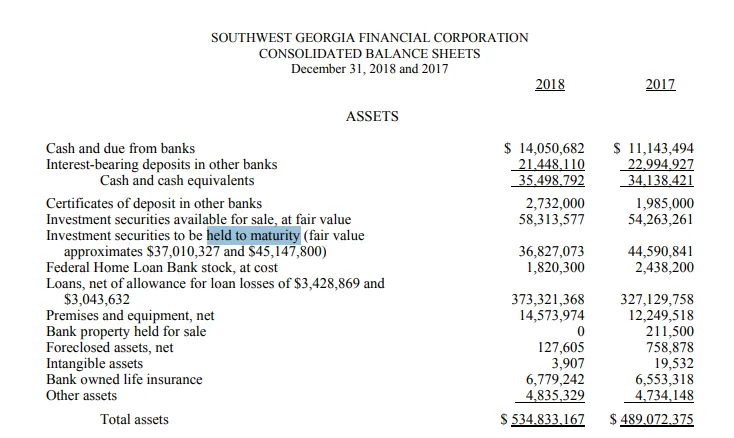

Společnost SouthWest Georgia držela cenné papíry se splatností

SouthWest Georgia je gruzínská banka, která se zabývá hlavně bankovními službami pro jednotlivce a společnosti. Poskytuje také různé druhy hypotečních služeb.

Níže je fragment rozvahy pro Jihozápadní Gruzii. Jak vidíme, v roce 2017 se hodnota „cenných papírů držených do splatnosti“ pohybovala kolem 44, 6 milionu USD, zatímco reálná hodnota cenných papírů ve stejných letech byla 45, 2 milionu USD.

Některé cenné papíry byly splatné v roce 2018, proto se hodnota cenných papírů v roce 2018 snížila z 44, 6 milionu USD na 36, 8 USD, reálná hodnota cenných papírů v roce 2018 byla kolem 37 milionů USD.

Zdroj : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

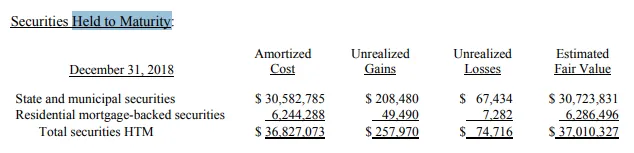

Níže je uvedena klasifikace těchto cenných papírů. Z 36, 8 milionů dolarů bylo 30, 5 milionů dolarů drženo jako „státní a komunální cenné papíry“, zatímco přibližně 6 milionů bylo drženo jako „cenné papíry zajištěné hypotékou na bydlení“.

Zdroj : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Výhody

Níže jsou uvedeny výhody cenných papírů držených do splatnosti:

- Tyto cenné papíry jsou obvykle bezpečnější. Držitelé cenných papírů mají zaručený výnos, pokud emitent neplní své závazky.

- Vzhledem k tomu, že výnos dluhopisu je již předem určen a nebude prodáván mezi splatnostmi, žádné špatné zprávy neovlivní velkou část ceny těchto dluhopisů.

- Investoři nebo společnosti, které tyto cenné papíry kupují, mohou na základě těchto dluhopisů snadno identifikovat své investiční portfolio, protože znají očekávané výnosy z těchto dluhopisů v příštích letech a jejich portfolio může být také diverzifikovatelné, protože tyto dluhopisy jsou méně rizikové a mají menší beta.

- Tyto cenné papíry lze použít k zajištění proti výkyvům na trhu.

Nevýhody

Níže jsou uvedeny nevýhody cenných papírů držených do splatnosti:

- Tyto cenné papíry nejsou dobré pro likviditu společnosti. Protože se společnosti rozhodly držet je až do konce splatnosti, nelze je tedy prodat za hotovost před splatností.

- Pokud je návratnost předem stanovena, znamená to, že tyto cenné papíry nebudou mít žádný vzestupný potenciál a investoři se budou muset vyrovnat s tím, co bude v době vydání uvedeno.

- Tyto investice jsou zamýšleny jako dlouhodobé investice

Závěr

Pozitivní nebo negativní stránka cenných papírů držených do splatnosti závisí na tom, čeho chce investor dosáhnout. Pokud chce investor zajistit své portfolio a je v pořádku se zajištěním svých cenných papírů dlouhodobě, pak je to pozitivní věc, ale pokud tentýž investor potřebuje v nejbližší době nějakou hotovost, pak tyto cenné papíry mohou být bolestí, protože tyto nebudou být schopen prodat před splatností.

Doporučené články

Toto byl průvodce, jak držet zabezpečení splatnosti. Zde jsme diskutovali o konceptu zabezpečení drženého do splatnosti pomocí příkladu. Můžete se také podívat na následující články:

- Vlastní kapitál vs aktiva

- Provozní zisk vs. čistý zisk

- Závazky v účetnictví

- Skutečná peněžní hodnota vs náklady na výměnu