CAPM Formula (obsah)

- CAPM vzorec

- Kalkulačka CAPM

- CAPM Formula v Excelu (se šablonou Excelu)

CAPM vzorec

Lineární vztah mezi očekávanou návratností investice a jejím systematickým rizikem je reprezentován vzorcem pro stanovení modelu kapitálového majetku (CAPM).

CAPM se počítá podle následujícího vzorce: -

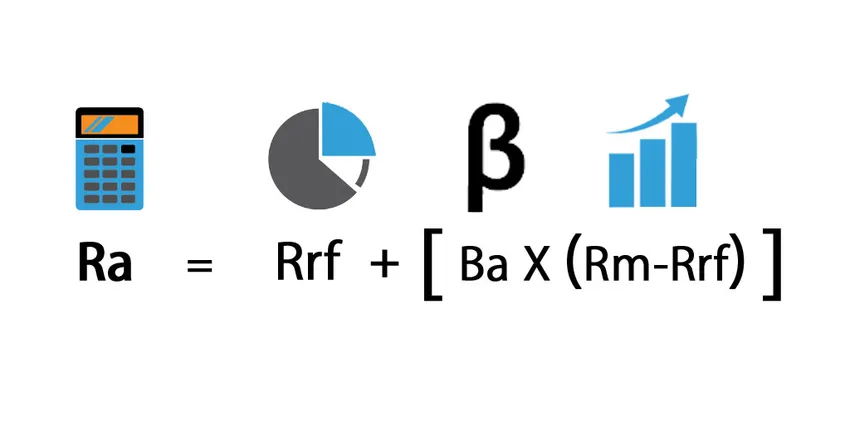

Kde:

- Ra = Očekávaná návratnost investice

- Rrf = bezriziková sazba

- Ba = Beta investice

- Rm = Očekávaný výnos na trhu

A Risk Premium je rozdíl mezi očekávanou návratností na trhu mínus bezriziková sazba (Rm - Rrf) .

Prémiové tržní riziko

Prémia za tržní riziko je nadměrný výnos, tj. Očekávaná odměna, která kompenzuje investora za převzetí rizika vyplývajícího z portfolia, protože investice na akciovém trhu jsou vždy vyšší než investice do státních dluhopisů. Jedná se tedy o rozdíl mezi očekávanou návratností na trhu a bezrizikovou sazbou. Tržní výnosnost Rm lze odhadnout na základě minulých výnosů nebo předpokládaných budoucích výnosů. Například pro bezrizikovou sazbu se používají americké pokladniční poukázky a dluhopisy.

Očekávaný návrat

„Ra“ označuje očekávanou návratnost investice během časového období.

Bezriziková sazba

„Rrf“ označuje bezrizikovou sazbu, která se rovná výnosu z desetiletého amerického ministerstva financí nebo státního dluhopisu. Bezriziková sazba je návratnost, kterou investice, která nezíská žádné riziko, ale ve skutečném světě zahrnuje riziko inflace. Bezriziková sazba by měla být také v zemi, ve které se investice provádí, a doba splatnosti dluhopisu by se měla shodovat také s obdobím investice. Obvykle je bezriziková míra výnosu, která se používá pro odhad rizikové prémie, obvykle průměrem historických bezrizikových výnosů, a nikoli obecně současné bezrizikové míry výnosu.

Beta

Beta, která je ve vzorcích CAPM reprezentována jako „Ba“, je měřítkem volatility cenného papíru nebo portfolia a vypočítává se měřením toho, jak se cena akcií mění s návratností celkového trhu. Beta je měřítkem systematického rizika. Pokud je například beta společnosti 1, 7, znamená to, že má 170% volatility výnosů tržního průměru a pohyby cen akcií budou spíše extrémní. Pokud je beta rovna 1, pak se očekávaná návratnost investice rovná návratnosti tržního průměru. Pokud je beta -1, znamená to, že ceny akcií jsou méně riskantní a volatilní.

Aplikace modelu CAPM

Uvidíme několik příkladů CAPM, které se nejčastěji používají k určení, jaká by měla být přiměřená cena investice. Když vypočítáme míru návratnosti rizikového aktiva pomocí CAPM, pak se tato sazba může také použít k diskontování budoucích peněžních toků investice na jejich současnou hodnotu a konečně k dosažení reálné ceny investice.

Příklady vzorce CAPM

Vezměme si příklad, abychom zjistili CAPM pro společnost: -

Tuto šablonu CAPM Formula Excel si můžete stáhnout zde - CAPM Formula Excel TemplatePříklad 1

Řekněme, že akcie A by měly v příštím roce přinést návratnost 14% a že současná bezriziková sazba je 6%, a chcete vypočítat, zda je do toho výhodné investovat. Vypočítali jste hodnotu beta akcie, která je 1, 7. Celkový akciový trh má beta 1, 0. To znamená, že akcie představují vyšší míru rizika než celkové riziko. Očekáváme proto vyšší výnos než očekávaný výnos trhu v příštím roce.

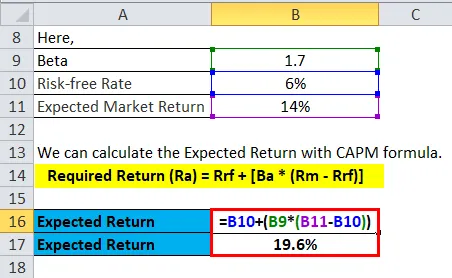

Očekávaný výnos lze vypočítat takto:

- Požadovaný výnos (Ra) = Rrf + (Ba * (Rm - Rrf))

- Požadovaný výnos (Ra) = 6% + 1, 7 * (14% - 6%)

- Požadovaný výnos (Ra) = 6% + 13, 6%

- Požadovaný výnos (Ra) = 19, 6%

Tento výpočet vám řekne, že z vaší investice.ca získáte 19, 6%

Příklad 2

Předpokládejme, že investor uvažuje o investování do jedné ze tří akcií dostupných na trhu. Níže uvedené informace jsou k dispozici pro odhad míry návratnosti těchto tří zásob.

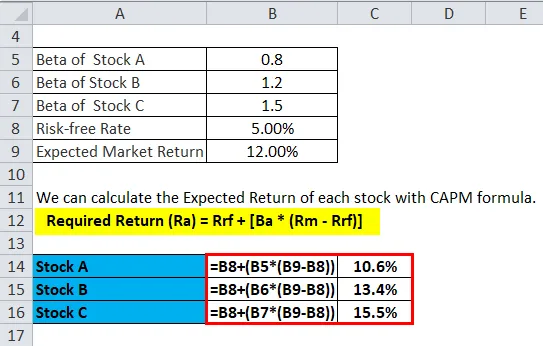

- Zásoba A s beta 0, 80

- Zásoba B s beta 1, 20

- Zásoba C s beta 1, 50

Bezriziková sazba je 5, 00% a očekávaný výnos na trhu je 12, 00%.

Očekávaný výnos každé akcie můžeme vypočítat pomocí vzorce CAPM.

- Požadovaný výnos (Ra) = Rrf + (Ba * (Rm - Rrf))

Očekávané vrácení zásob A

- E (RA) = 5, 0% + 0, 80 * (12, 00% - 5, 0%)

- E (RA) = 5, 0% + 5, 6%

- E (RA) = 10, 6%

Očekávané vrácení zásob B

- E (RB) = 5, 0% + 1, 20 * (12, 00% - 5, 0%)

- E (R B ) = 5, 0% + 8, 4%

- E (RB) = 13, 4%

Očekávané vrácení zásob C

- E (RC) = 5, 0% + 1, 50 * (12, 00% - 5, 0%)

- E (RC) = 5, 0% + 10, 5%

- E (RC) = 15, 5%

Proto vidíme, že je nejlepší investovat do akcií C. Je tedy vidět, že čím vyšší je beta, tím vyšší bude očekávaný výnos podle vzorce CAPM.

Příklad 3

Nyní uvidíme problém s aplikací očekávaného návratu. Čistou současnou hodnotu můžeme vypočítat pomocí očekávané návratnosti nebo překážkové sazby ze vzorce CAPM jako diskontní sazby pro odhad čisté současné hodnoty investice

Následující informace jsou uvedeny:

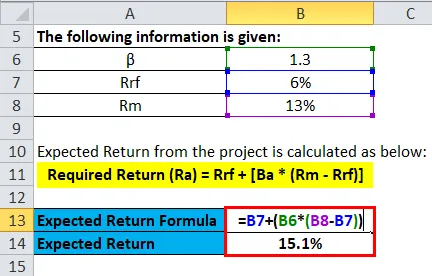

- p = 1, 3

- Rrf = 6%

- Rm = 13%

Překážková míra nebo očekávaný výnos z projektu se tedy vypočítává takto:

- Požadovaný výnos (Ra) = Rrf + (Ba * (Rm - Rrf))

- Ra = 6% + 1, 3 * (13% - 6%)

- Ra = 6% + 9, 1%

- Ra = 15, 1%

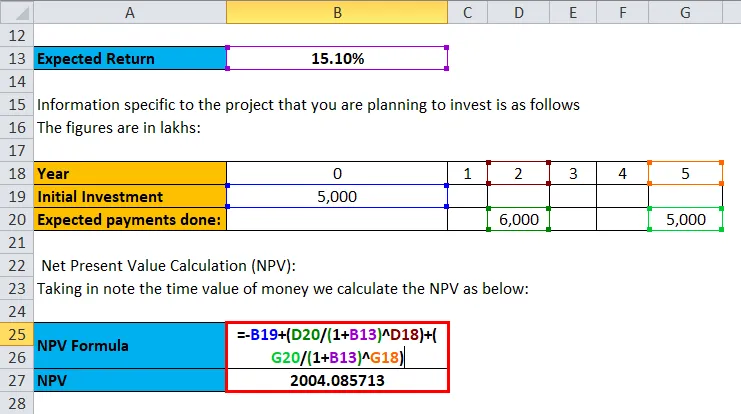

Informace specifické pro projekt, který plánujete investovat, jsou následující. Čísla jsou v lakech:

- Počáteční investice = 5 000 GBP

- Očekávané platby: 6 000 GBP ve 2. roce, 5 000 GBP v 5. roce

Výpočet čisté současné hodnoty (NPV): Bereme-li na vědomí časovou hodnotu peněz, vypočítáme NPV takto:

Npv = - počáteční investice + součet (hodnota investice / (1+ sazba) počet let)

Počáteční investice je tedy 5 000 a poté 6000 je investováno ve druhém roce a 5 000 v 5. roce. stačí dát hodnoty získat výsledky

- NPV = -5 000 + (6 000 / 1, 151 2) + (5 000 / 1, 151 5)

- NPV = ₹ 2004, 085713

Čistá hodnota provedené investice je tedy 2004, 085713 GBP.

Předpoklady vzorce CAPM

- Investoři drží diverzifikaci v celé řadě investic, takže eliminují nesystematické riziko.

- Investoři mohou půjčit a půjčit si jakékoli částky v rámci bezrizikové sazby.

- CAPM považuje trh za ideální a nezahrnuje daně ani transakční náklady na účtu.

- Předpokládejme, že všechny informace jsou zároveň dostupné všem investorům.

- Každý investor je proti vystavení riziku.

Omezení

Omezení tohoto vzorce CAPM je čím vyšší je riziko aktiva, tím větší je očekávaný výnos, který není vždy pravdivý.

Kalkulačka CAPM Formula

Můžete použít následující kalkulačku CAPM

| Rrf (%) | |

| Ba | |

| Rm (%) | |

| Ra | |

| Ra = Rrf + (Ba X (Rm - Rrf)) |

| 0 + (0 X (0 - 0)) = 0 |

CAPM Formula v Excelu (se šablonou Excelu)

Zde uděláme stejný příklad vzorce CAPM v Excelu. Je to velmi snadné a jednoduché. Musíte poskytnout tři vstupy, tj. Bezrizikovou sazbu, Beta investice a očekávanou návratnost na trhu

CAPM můžete snadno spočítat pomocí vzorce v dodané šabloně.

Očekávaný výnos lze vypočítat takto:

Očekávaný výnos každé akcie můžeme vypočítat pomocí vzorce CAPM.

Očekávaný výnos z projektu se vypočítá takto:

Čistá hodnota investice se vypočte jako:

Doporučené články

Toto byl průvodce CAPM vzorcem. Zde diskutujeme jeho použití spolu s praktickými příklady. Poskytujeme také kalkulačku CAPM s výukou Excel šablony. Další informace naleznete také v následujících článcích -

- Vzorec pro poměr dluhů

- Průvodce daňovým ekvivalentním výnosem

- Příklady vzorce ceny k výdělku

- Vzorec návratnosti průměrných aktiv