Rozdíl mezi ShortSale a Uzavření trhu

ShortSale

ShortSale je událost, kdy majitel domu není schopen splácet hypotéku v plné výši, kterou za ni dluží. Věřitel se musí na prodeji nemovitosti dohodnout méně, než je částka hypotéky a věřitel nebo banka musí nést ztrátu nebo zkrat. Věřitel musí buď odpustit částku rozdílu, nebo musí být vypořádán na základě vzájemného souhlasu, pokud dlužník požaduje, aby zaplatil celý nebo část rozdílu mezi prodejní cenou a původní hodnotou hypotéky. K krátkému prodeji může dojít i bez věřitele. schválení. V tomto článku budeme diskutovat ShortSale vs Uzavření.

Rozdíl mezi hypotékou a zaplacenou částkou je znám jako nedostatek. Je to však docela únavný proces a vyžaduje spoustu časově náročné a papírování. K jeho provedení je třeba tolik schválení.

I když krátký dopad na úvěrové skóre má menší dopad než uzavření trhu, což negativně ovlivňuje úvěrovou historii. Jakýkoli typ úvěrové společnosti prodávající nemovitost je považován za „nezaplacený, jak bylo dohodnuto“, což má dopad na kreditní skóre. Shortsales, zabavování majetku a skutky místo uzavření trhu negují kredit osoby.

Krátký prodej je způsob investování, kdy investor prodá vypůjčený cenný papír s očekáváním, že cena cenného papíru může klesnout a vyžaduje, aby se v budoucnu vrátil stejný počet akcií.

Uzavření trhu

Uzavření trhu je odsouzeno právním orgánem, ve kterém věřitel převezme kontrolu nad majetkem, vyhostí majitele domu a prodá dům, když majitel domu není schopen zaplatit plnou jistinu spolu s úrokem z jeho hypotéky, jak je stanoveno ve smlouvě.

Uzavření trhu je občanskoprávní žaloba, ve které má hypotéka právo soudním příkazem ukončit podíl hypotéky na majetku. V tomto procesu soud stanoví lhůtu, ve které je dlužník oprávněn zaplatit dluh spolu s náklady na uzavření trhu a odkoupit majetek.

Uzavření trhu je poměrně zdlouhavý a složitější proces. Věřitel musí mít úplné a přesné doklady spolu s dalšími podpůrnými dokumenty, které mu pomáhají uplatnit nárok na titul. Přestože majitelé domů vynakládají maximální úsilí, aby získali úvěrové modifikace a další pomoc při záchraně před touto situací a pobytu v jejich domovech. Existují však i další faktory, které zvyšují komplikovanost, jako jsou finanční a právní problémy, bankrot a mnoho dalších.

Existují tři typy, na základě kterých vlastnost spočívá v procesu uzavření trhu, které jsou rozpracovány ve třech fázích:

- Předběžná uzavření

- Uzavření fáze

- Po uzavření trhu

Hlavní příčiny uzavření trhu:

- Odloženo, vyhozen nebo ukončeno.

- Neschopnost pokračovat v práci kvůli zdravotním stavům

- Problémy s údržbou, které si mohou déle dovolit

- Přenos úlohy do jiného státu.

- Hádky se spolumajitelem, rozvod

Nadměrné zadlužení a rostoucí fakturační závazky.

Srovnání Head to Head mezi ShortSale vs Foreclosure (Infographics)

Níže je uveden top 6 rozdíl mezi ShortSale a Uzavření trhu

Klíčové rozdíly mezi ShortSale a Uzavření trhu

Nejvýznamnější rozdíly mezi ShortSale vs. Uzavření trhu jsou diskutovány níže.

- Půjčovatel zabaví majetek dlužníka, když je v prodlení s placením měsíčních plateb. Naopak, krátký prodej je proces, ve kterém majitel prodává nemovitost méně než zbývající částka jako zůstatek hypotéky.

- FHA shovívá tradiční hypoteční dlužníky na celostátní úrovni, nyní mohou znovu požádat o novou půjčku jen dva roky po bankrotu, krátkém prodeji nebo předběžném uzavření.

- Uzavření trhu se stane, když majitel nemůže zaplatit svou měsíční platbu z důvodu propuštění, ukončení práce, zdravotních problémů, údržby, převodu práce a mnoha dalších okolností. Na rozdíl od krátkého prodeje prodává majitel platbu, když hodnota nemovitosti klesne pod hodnotu hypotéky, kterou dluží, a půjčovatel mu umožňuje prodej.

- Úvěrová historie dlužníka je vážně ovlivněna vyloučením. Zatímco v krátkém prodeji je dlužník poměrně méně ovlivněn.

- V procesu uzavření trhu věřitel přebírá iniciativu a prodej nemovitosti. Zatímco v šortale je iniciován dlužníkem se souhlasem věřitele.

Věřitel převezme majetek na zastaveném majetku při uzavření trhu. Zatímco ve zkratce, hypotéka nad ním má kontrolu.

Srovnávací tabulka ShortSale vs. uzavření

Podívejme se na prvních 6 Porovnání mezi ShortSale a Uzavření trhu

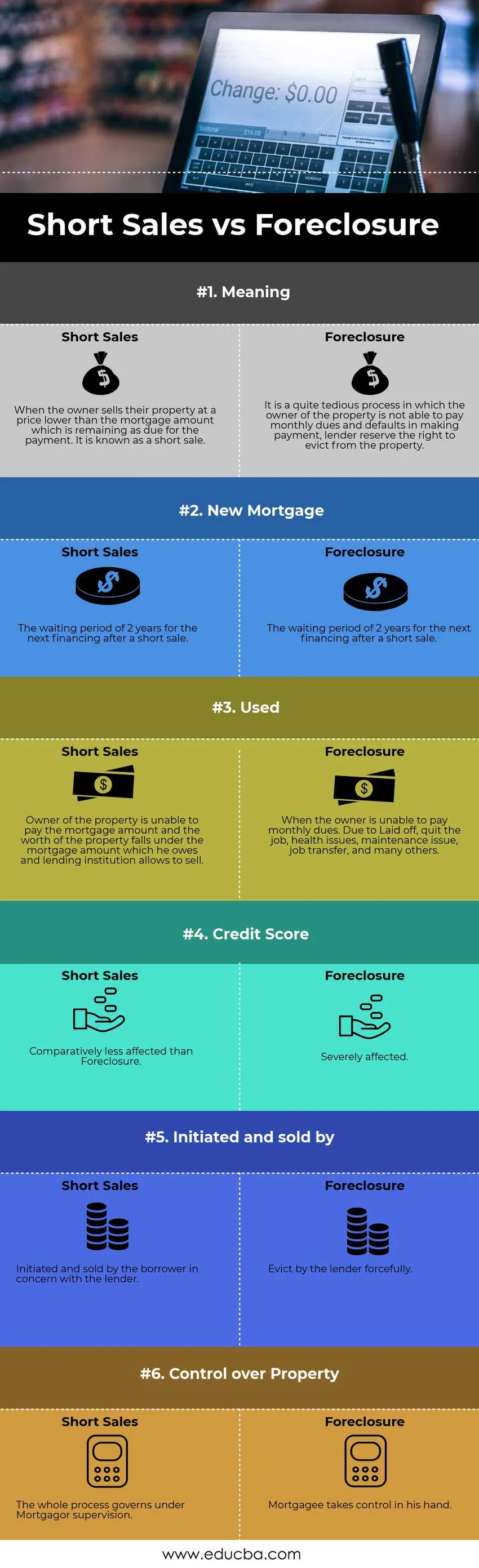

Porovnání základů mezi ShortSale a Uzavření trhu |

Krátký prodej |

Uzavření trhu |

| Význam | Když majitel prodá svůj majetek za cenu nižší, než je částka hypotéky, která zbývá do splatnosti. Je známá jako krátký prodej. | Jedná se o docela únavný proces, ve kterém majitel nemovitosti není schopen platit měsíční poplatky a prodlení při provádění platby, věřitel si vyhrazuje právo na vystěhování z nemovitosti. |

| Nová hypotéka | Čekací doba 2 let na další financování po krátkém prodeji. | FHA zkrátila povinnou čekací dobu na podání žádosti o hypotéku, může požádat o půjčku 2 roky od bankrotu, krátkého prodeje nebo předběžného uzavření. |

| Použitý | Majitel nemovitosti není schopen splácet hypotéku a hodnota nemovitosti spadá pod částku hypotéky, kterou dluží a půjčující instituce umožňuje prodej. | Když majitel není schopen platit měsíční poplatky. Kvůli propuštění ukončete práci, zdravotní problémy, problém údržby, přenos úlohy a mnoho dalších. |

| Kreditní skóre | Poměrně méně ovlivněno než uzavření trhu | Vážně ovlivněno. |

| Zahájeno a prodáno společností | Zahájeno a prodáno dlužníkem v zájmu věřitele. | Vypověďte věřitele násilně. |

| Kontrola nad majetkem | Celý proces se řídí pod dohledem Mortgagora. | Hypotéka převezme kontrolu ve své ruce. |

Závěr - ShortSale vs uzavření

Nejvýznamnější věcí mezi tímto procesem je, že uzavření trhu je usvědčeno na základě právních doložek, což může vést k nucenému prodeji, který je zprostředkován dříve v předběžném procesu hypotéky. Ale šortka je dobrovolný prodej se souhlasem věřitele. Každý proces má své vlastní vlastnosti, ani nemůžeme říci, že jeden z nich je dobrý nebo špatný. Nejvýhodnější je však lepší jít s krátkým prodejem, který vyžaduje dostatek času a papírování, ale je výhodnější jak pro věřitele, tak pro majitele.

Doporučené články

Toto byl průvodce největším rozdílem mezi ShortSale vs Foreclosure Zde diskutujeme také klíčové rozdíly ShortSale vs Foreclosure s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích.

- Nákup aktiv vs nákup zásob

- Nejlepší rozdíly - prodej vs marketing

- Porovnání financí vs ekonomie

- Dluh vs vlastní kapitál - který z nich je lepší