Co je návratnost prodeje?

Rentabilita tržeb (ROS) je ukazatel efektivity, který měří výši zisku, který firma získá na jednotku prodeje. Používá se pro kontrolu efektivity provozu firmy. Společnosti ve stejném odvětví obvykle porovnávají své ROS a kontrolují svou činnost. Zainteresované strany se zajímají o (ROS) s cílem ověřit životaschopnost dividend, bonitu při splácení dluhu a schopnost investovat.

Vzorec

Návratnost prodeje se počítá takto:

Return on Sales = Operating Profit / Net Sales

Operating Profit = Earnings before Interest and Taxes

Příklady návratnosti tržeb (se šablonou Excel)

Vezměme si příklad, abychom lépe pochopili výpočet návratnosti prodeje.

Tuto šablonu Return on Sale Excel si můžete stáhnout zde - Return Excel Sale TemplatePříklad č. 1

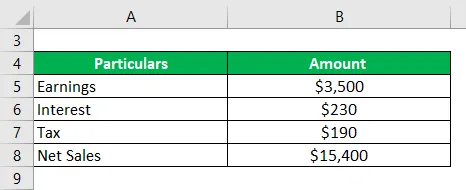

Společnost má výdělek 3 500 $ poté, co zaplatí úrok 230 USD a daň 190 $. Tržby za období činí 15 400 $. Vypočítat návratnost tržeb?

Řešení:

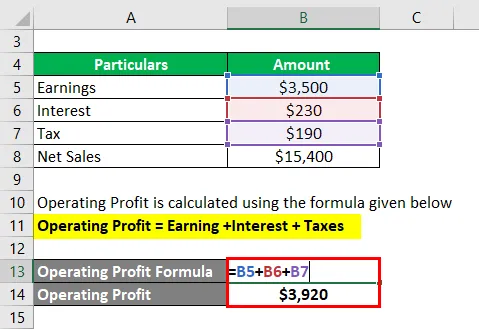

Provozní zisk se vypočítá pomocí vzorce uvedeného níže

Provozní zisk = výdělek + úrok + daně

- Provozní zisk = 3 500 $ + 230 + 190 USD

- Provozní zisk = 3 920 $

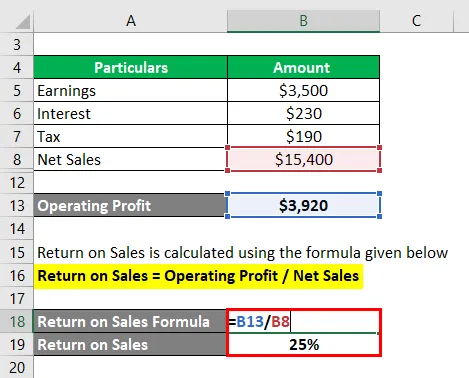

Návratnost prodeje se vypočítá pomocí vzorce uvedeného níže

Návratnost = provozní zisk / čistý prodej

- Návratnost prodeje = 3 920 $ / 15 400

- Návratnost prodeje = 25%

Příklad č. 2

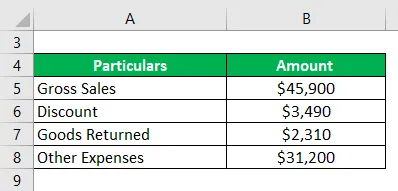

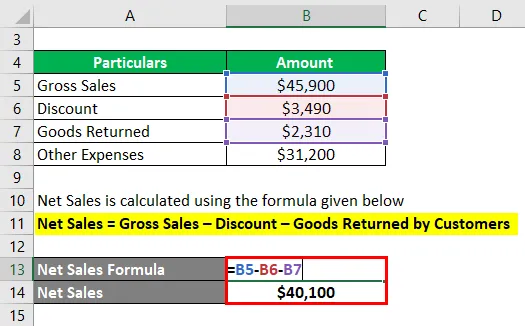

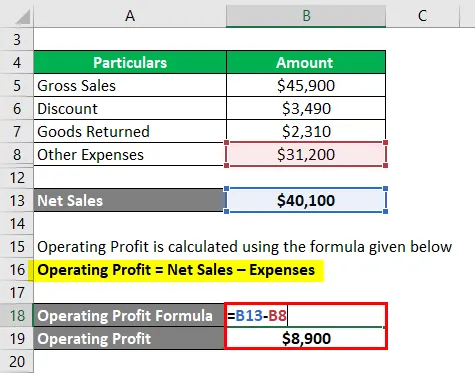

Hrubý prodej společnosti H je 45 900 $, poskytnutá sleva je 3 390 $ a zboží vrácené zákazníkem je 2 310 $. Náklady za období činí 31 200 $. Vypočítejte výnosy z prodeje

Řešení:

Čistý prodej se vypočítá pomocí vzorce uvedeného níže

Čistý prodej = Hrubý prodej - Sleva - Zboží vrácené zákazníky

- Čistý prodej = 45 900 $ - 3 490 $ - 2310 $

- Čistý prodej = 40 100 $

Provozní zisk se vypočítá pomocí vzorce uvedeného níže

Provozní zisk = čistý prodej - výdaje

- Provozní zisk = 40 100 $ - 31 200 $

- Provozní zisk = 8 900 $

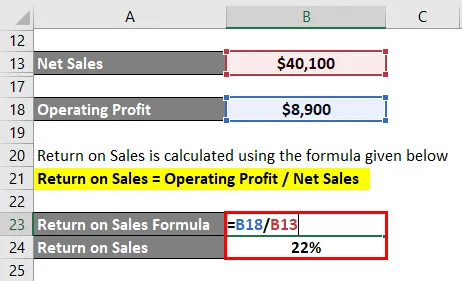

Návratnost prodeje se vypočítá pomocí vzorce uvedeného níže

Návratnost = provozní zisk / čistý prodej

- Návratnost prodeje = 8 900 $ / 40 100 $

- Návratnost prodeje = 22%

Výhody a nevýhody návratnosti tržeb

Výhody návratnosti prodeje

Vyšší ROS se dobře hodí pro podnikání. Níže jsou uvedeny některé z výhod spojených

- ROS je dobrým důkazem toho, zda výnosové operace účetní jednotky přinášejí zisk, či nikoli. Pokud výnosy zpožďují, je pravděpodobně nutné snížit způsob řízení podniku nebo zvýšit ziskové rozpětí.

- ROS je důležitým opatřením pro zúčastněné strany při rozhodování o své budoucnosti s entitou. Pokud jde o věřitele, zda firma bude schopna jim splatit poplatky, investorům, pokud by měli pokračovat v investování a obecně lidem spojeným s účetní jednotkou, jak vypadá bezprostřední budoucnost.

- Porovnání s účetními jednotkami ve stejném odvětví hovoří také o změnách, které jsou zapotřebí nebo o věcech, v nichž má účetní jednotka výhodu, a které by měla v budoucnu agresivně pokračovat. Někdy, když návraty nejsou na zdravější straně, nutí vedení, aby hledalo důvody, analyzovalo fungování konkurentů a kontrolovalo překážky v cestě. Jako každý poměr účinnosti je to dobrý nástroj pro introspekci.

- Rovněž, když účetní jednotka porovná poměr s těmi z minulých období, existuje pocit, o co jde dobře a co se dá zpracovat. Analýza trendů poskytuje dobré měřítko, kam firma směřuje a jaké příležitosti a výzvy stojí v cestě.

- Konečně je tento poměr dobrým měřítkem efektivity řízení a toho, zda jsou v jeho dlouhodobém přístupu nutné změny. Pomáhá také pochopit, zda jsou současná aktiva využívána podle svých nejlepších schopností nebo zda je nutná změna, aby se zajistilo, že k tomu dojde.

Nevýhody návratnosti prodeje

- Při příliš velkém důrazu na návratnost tržeb vedení ztrácí přehled o tom, jak se drží hospodářský cyklus a tržní podmínky. V mnoha případech jsou podmínky mimo kontrolu samotného vedení. Vratné výnosy by mohly vyvolat kritiku, vyvolat demotivaci a vést ke změnám v řízení. Všechny změny ve světě však nemusí pomoci získat tento poměr, protože tolik proměnných není možné měnit.

- Další kritika, která byla uvalena proti výnosům z prodeje, spočívá v tom, že výnosy z obav by měly být porovnány s kapitálem, který má, a nikoli z tržeb, které provádí. Daný subjekt by mohl mít příliš mnoho nebo příliš málo prodejů na základě povahy svých produktů, což by vedlo k nesprávnému srovnání. Kapitál nebo aktiva firmy jsou však ve své podstatě konstantní a jakékoli výnosy, pokud by se porovnaly s nimi, by zajistily lepší měření toho, jak koncern funguje.

- Návratnost prodeje rovněž není dobrým měřítkem pro posouzení chování nově založených podniků. Podnik má na začátku spoustu výdajů na propagaci a zajištění toho, aby byl nalezen správný prodejní kanál, tj. Provize externím prodejcům. V takových scénářích musí být (ROS) krátká. Pokud je tento poměr považován za konečné měřítko fungování podniku, pak by byl nesprávný a nebyl by nejlepším nástrojem pro rozhodování.

Důležité body

Některé důležité body jsou:

- Mělo by se zvážit období, na které se vztahuje konverzní cyklus. Ať už je to týdenní, měsíční nebo roční. Vzhledem k odchylce se mohou standardy tohoto odvětví změnit.

- Přestože by měl být poměr srovnáván s konkurencí ve stejném odvětví, mohou existovat výzvy, které jsou jedinečné pouze pro fungující firmu, a ty by měly být brány v úvahu při konečném rozhodnutí.

Závěr

ROS je jedním z důležitých ukazatelů efektivnosti a pokud je dobře kombinován s jinými analytickými nástroji, může vedení položit základy pro dobré využití svých aktiv a provést příslušné změny pro zajištění zdravějšího podnikání.

Doporučené články

Toto je průvodce návratností prodeje. Zde diskutujeme výhody a nevýhody a jak vypočítat návratnost tržeb spolu s praktickými příklady. Poskytujeme také stahovatelnou šablonu Excel. Další informace naleznete také v následujících článcích -

- Tržby vs. tržby

- Typy podpory prodeje

- Návratnost průměrných aktiv

- Návratnost celkových aktiv