Co je vertikální analýza výkazu zisku a ztráty?

Pojem „vertikální analýza výkazu zisku a ztráty“ označuje poměrnou analýzu účetní závěrky, ve které je každá řádková položka výkazu zisku a ztráty prezentována jako procento z celkových tržeb. Jinými slovy, označuje relativní velikost každé řádkové položky ve výkazu zisku a ztráty předmětné společnosti. Je také znám jako výkaz příjmů běžné velikosti. Používá ho mnoho finančních manažerů, protože

- Vyjadřuje nákladové účty v procentech, čímž eliminuje základní účinek rozsahu operace. Je tedy užitečné při porovnávání výkonnosti společností s různým rozsahem operací.

- Pomáhá při posuzování trendu výkonnosti společnosti v různých obdobích.

- Vzhledem k relativnímu podílu účtů je užitečné určit nákladová střediska, která jsou svědkem náhlého nárůstu, a negativně ovlivnit ziskovost společnosti.

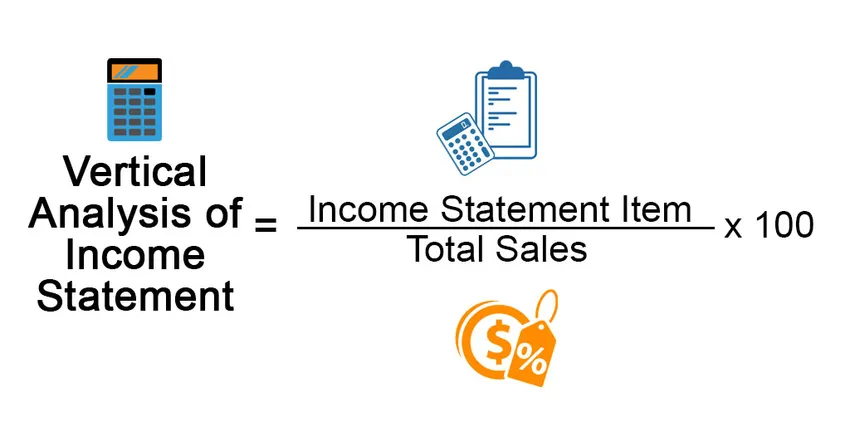

Vzorec

Vzorec pro vertikální analýzu výkazu zisku a ztráty lze odvodit vydělením kterékoli položky ve výsledovce celkovým prodejem a vyjádřit ji v procentech. Matematicky je reprezentován jako,

Vertical Analysis of Income Statement = Income Statement Item / Total Sales * 100

Příklady vertikální analýzy výkazu zisku a ztráty (s šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu.

Tuto vertikální analýzu výkazu zisku a ztráty si můžete stáhnout zde - vertikální analýzu výkazu zisku a ztráty Excel šablonyPříklad č. 1

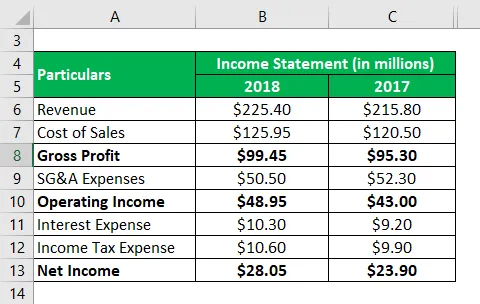

Vezměme si příklad společnosti s názvem DFG Ltd., která se zabývá výrobou přesných součástí pro různé výrobce OEM úrovně I. Podle poslední výroční zprávy společnosti jsou k dispozici následující informace:

Řešení:

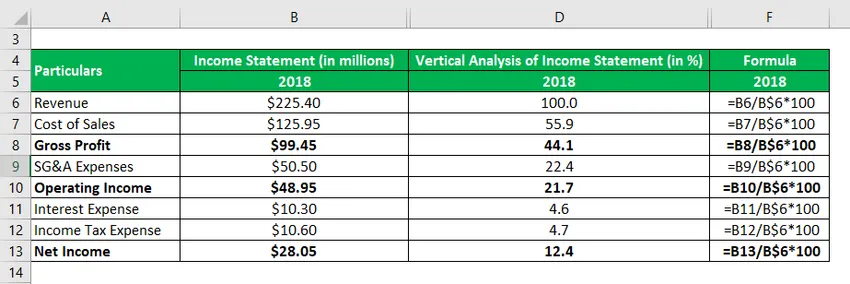

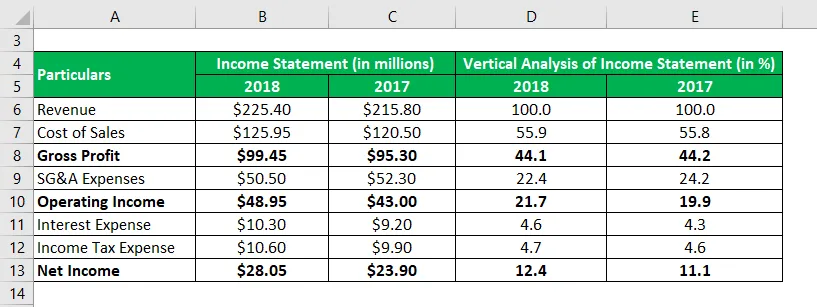

Vertikální analýza výkazů příjmů za rok 2018 se počítá jako

Vertikální analýza výkazu zisku a ztráty = položka výkazu zisku a ztráty / celkový prodej * 100

podobně počítat pro roky 2017.

Z výše uvedené tabulky je patrné, že hrubé ziskové rozpětí zůstalo v posledních dvou letech poměrně stabilní, zatímco provozní marže v roce 2018 zaznamenala mírné zlepšení v důsledku snížení nákladů na prodej a opravy. Čisté výnosové rozpětí se rovněž zlepšilo v souladu s marží provozních výnosů.

Příklad č. 2

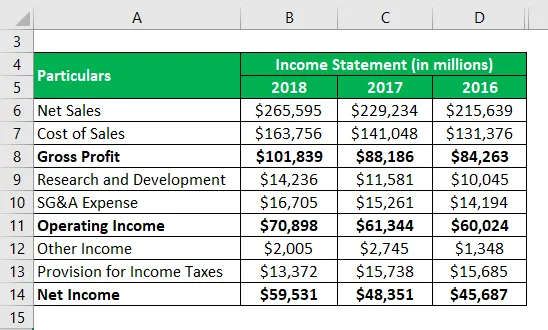

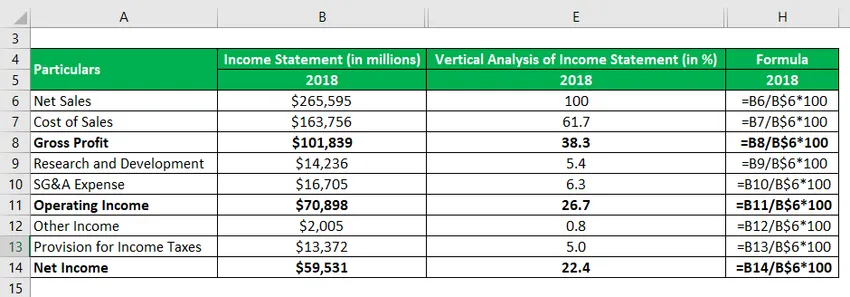

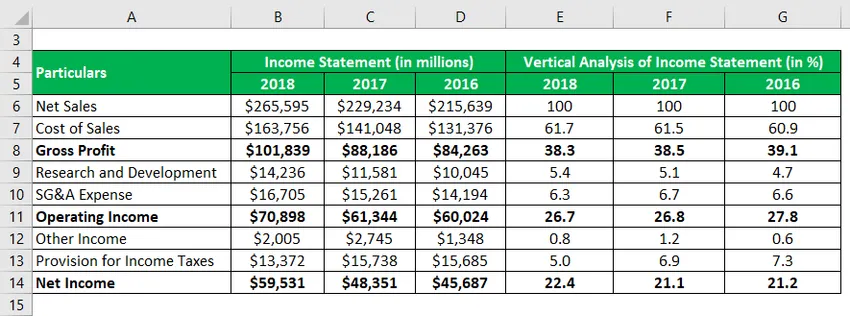

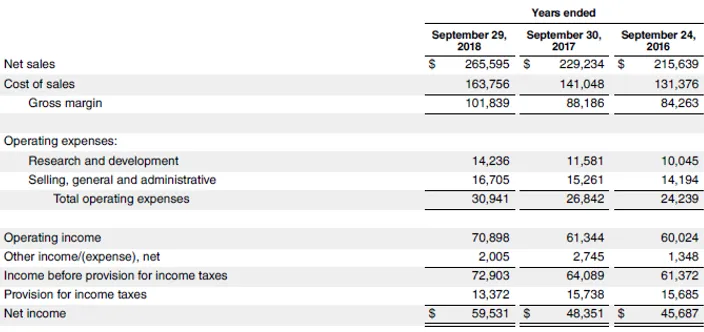

Vezměme si příklad poslední výroční zprávy společnosti Apple Inc. za rok 2018. Z výroční zprávy je k dispozici následující výpis z příjmů za poslední tři roky:

Řešení:

Vertikální analýza výkazů příjmů za rok 2018 se počítá jako

Vertikální analýza výkazu zisku a ztráty = položka výkazu zisku a ztráty / celkový prodej * 100

podobně počítat pro roky 2017 a 2016

Z výše uvedené tabulky je patrné, že hrubé ziskové rozpětí, provozní ziskové rozpětí a čisté ziskové rozpětí společnosti Apple Inc. zůstaly během posledních tří let poměrně stabilní. Taková stabilní marže svědčí o obchodní síle společnosti, protože vyžaduje nepoškozené řízení pro správu nákladových účtů navzdory různým provozním výzvám.

Zdrojový odkaz: Rozvaha Apple Inc.

Výhody a nevýhody vertikální analýzy výkazu zisku a ztráty

Výhody

Některé z výhod jsou:

- Pomáhá při určování účinku každé řádkové položky ve výkazu zisku a ztráty na ziskovost společnosti na každé úrovni, jako je hrubá marže, marže provozních výnosů atd. V případě náhlého zvýšení relativní velikosti kterékoli z řádkových položek, pak lze změnu snadno zachytit vertikální analýzou výkazu zisku a ztráty.

- Vzhledem k tomu, že tato technika představuje všechna pole v procentech, zjednodušuje úlohu porovnávání finančních výkonů účetní jednotky s jejím rovnocenným vesmírem bez ohledu na rozsah jejich činnosti.

Nevýhody

Některé z nevýhod jsou:

- Neexistuje žádná schválená standardní srovnávací hodnota, kterou lze použít k samostatnému posouzení podílu každé řádkové položky. Mohou se odborníci jako takové vyhnout vertikální analýze výkazu zisku a ztráty?

- Tato technika může vést k zavádějícím závěrům v případě, že její metoda přípravy není konzistentní. Například společnost s čistým prodejem jako základnou nelze srovnávat se společností s hrubým prodejem jako základnou.

Omezení

Některá omezení jsou:

- Vzhledem k tomu, že procentuální hodnoty jsou analyzovány namísto skutečných finančních údajů, je relativně snazší uniknout okénku účetní závěrky.

- Tato technika není příliš užitečná pro podniky, které jsou přirozeně ovlivněny sezónními výkyvy.

Závěr

Lze tedy dojít k závěru, že vertikální analýza výkazu zisku a ztráty pomáhá při různých finančních hodnoceních, která zahrnují především analýzu trendů a vzájemné srovnání. Tato technika je jednou z nejjednodušších metod analýzy finančních výkazů. Vzhledem k tomu, že tato standardní norma chybí, však tato metoda nachází omezené použití při rozhodování většiny společností.

Doporučené články

Toto je průvodce vertikální analýzou výkazu zisku a ztráty. Zde jsme diskutovali výpočet pro vertikální analýzu příjmů s praktickými příklady. Poskytujeme také stahovatelnou šablonu Excel. Další informace naleznete také v následujících článcích -

- Příklad výkazu příjmů

- Příklad vertikální fúze

- Účel výkazu zisku a ztráty

- Příklad vertikální integrace