Vzorec hypotéky (obsah)

- Vzorec

- Příklady

Co je to hypoteční vzorec?

Pojem „hypotéka“ označuje dluhový nástroj, vůči kterému je dlužník povinen zaplatit předem stanovený soubor plateb. Hypotéka je obvykle zajištěna kolaterálem ve formě nemovitosti, vybavení atd. Vzorec pro hypotéku zahrnuje především fixní periodickou platbu a zůstatek úvěru. Vzorec pro fixní pravidelné platby lze vyjádřit pomocí nesplacené výše úvěru, úrokové sazby, držby úvěru a počtu pravidelných plateb za rok. Matematicky je reprezentován jako,

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

kde,

- P = nesplacená částka půjčky

- r = úroková míra (roční)

- t = držba úvěru v letech

- n = počet pravidelných plateb za rok

Na druhé straně lze vzorec nesplaceného zůstatku úvěru na konci m let odvodit takto:

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Příklady hypotečního vzorce (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu hypotéky.

Tuto šablonu hypotečního vzorce Excel si můžete stáhnout zde - Hypoteční vzorec Excel ExcelVzorec hypotéky - Příklad č. 1

Vezměme si příklad společnosti XYZ Ltd, která využila termínovou půjčku ve výši 2 000 000 USD na založení technologické společnosti. Podle sankčních podmínek činí anualizovaná úroková sazba 8%, doba trvání úvěru je 5 let a půjčka se musí splácet měsíčně. Vypočítejte pevnou měsíční platbu na základě daných informací.

Řešení:

Pevná měsíční platba se vypočítá pomocí vzorce uvedeného níže.

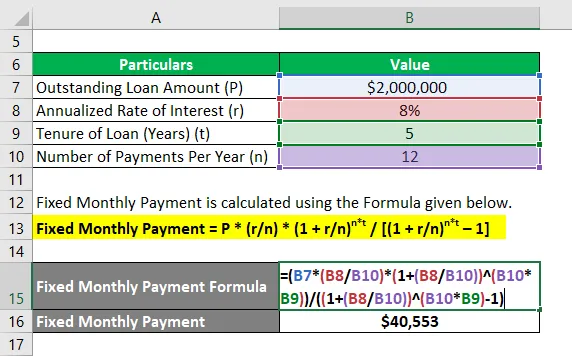

Pevná měsíční platba = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Pevná měsíční platba = 2 000 000 $ * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Pevná měsíční platba = 40 553 $

Pevná měsíční platba pro XYZ Ltd je tedy 40 553 $.

Vzorec hypotéky - Příklad č. 2

Vezměme si další příklad, kdy si společnost vypůjčila půjčku 1 000 000 USD, která musí být splacena v příštích 4 letech. Roční úroková sazba je 6% a platba musí být provedena měsíčně. Na základě daných informací vypočítejte následující:

- Neuhrazený zůstatek úvěru na konci 2 let

- Splátky jistiny provedené ve 24. měsíci

# 1 - Neuhrazený zůstatek úvěru na konci 2 let

Zůstatek úvěru se vypočítá pomocí vzorce uvedeného níže.

Zůstatek úvěru = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Zůstatek úvěru = 1 000 000 $ * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Zůstatek úvěru = 529 890 $

# 2 - Splátky jistiny provedené ve 24. měsíci

Jistina, která má být splacena ve 24. měsíci, může být vypočtena odečtením zůstatku po 2 letech od zůstatku po 23 měsících (m 2 = 23 měsíců). Nyní,

Zůstatek úvěru se vypočítá pomocí vzorce uvedeného níže.

Zůstatek úvěru = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Zůstatek úvěru = 1 000 000 $ * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Zůstatek úvěru = 550 621 $

Nyní splácení jistiny ve 24. měsíci = 550 621 $ - 529 890 $ = 20 731 $

Proto zbývající zůstatek úvěru po 2 letech a splácení jistiny ve 24. měsíci činí 529 890 $ a 20 731 $.

Vysvětlení

Vzorec pro fixní pravidelné platby a zůstatek úvěru lze odvodit pomocí následujících kroků:

Krok 1: Nejprve určete hodnotu nesplacené půjčky a označuje ji P.

Krok 2: Dále určete anualizovanou úrokovou sazbu, která je účtována z úvěru a je označena r.

Krok 3: Dále určete dobu trvání půjčky z hlediska počtu let a označuje se t.

Krok 4: Dále určete počet pravidelných plateb provedených v průběhu roku a označuje se n.

Krok 5: Konečně lze vzorec pro fixní pravidelné platby vyjádřit pomocí nesplacené výše úvěru (krok 1), úrokové sazby (krok 2), držby úvěru (krok 3) a počtu periodických plateb za rok (krok 4). Jak je ukázáno níže,

Pevná periodická platba = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Krok 6: Na druhé straně se zbývající zůstatek úvěru po m letech vypočítá tak, že se přičte celkový úrok nahromaděný za m * n měsíců a odečte se celková pevná periodická platba od počáteční nesplacené půjčky (P) a je znázorněna, jak je uvedeno níže,

Zůstatek úvěru = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Relevance a použití hypotečního vzorce

Z pohledu dlužníků i věřitelů je velmi důležité pochopit pojem hypotéky, protože téměř všechny společnosti hypotéku využily k rozšíření nebo podpoře svých obchodních operací. Vzorec pro hypotéku se používá k vyklizení splátkového kalendáře úvěru, který poskytuje jasné bifurkace pravidelné pravidelné platby a úrokových nákladů vzniklých během každého období.

Doporučené články

Toto je průvodce po vzorci hypotéky. Zde diskutujeme, jak vypočítat hypotéku spolu s praktickými příklady. Poskytujeme také stahovatelnou šablonu Excel. Další informace naleznete také v následujících článcích -

- Jak vypočítat aktuální výnos dluhopisu?

- Vzorec zdanitelného příjmu s šablonou Excel

- Výpočet efektivní daňové sazby

- Příklady korelačního vzorce