Rozdíl mezi náklady na prodej a náklady na prodané zboží

Analýza nákladů každé společnosti je životně důležitým aspektem a důležitou analýzou, která je třeba provést při investičním rozhodování společnosti a získávání důležitých informací z ní. Náklady na prodej vs Náklady na prodané zboží jsou dva důležité aspekty každého podnikání, které je třeba podrobně analyzovat, když se rozhodujete investovat do jakékoli společnosti z dlouhodobého nebo krátkodobého hlediska. V tomto článku se pokusíme porozumět základním rozdílům a klíčovému aspektu obou metod.

Porovnání nákladů na prodej mezi náklady na prodej a náklady na prodané zboží (infografika)

Níže je uveden top 6 rozdíl mezi náklady na prodej a náklady na prodané zboží

Klíčové rozdíly mezi náklady na prodej a náklady na prodané zboží

Pojďme diskutovat o některých hlavních rozdílech mezi náklady na prodej a náklady na prodané zboží:

- Klíčový rozdíl mezi prodejními náklady a náklady na prodané zboží spočívá v tom, že náklady na prodané zboží se týkají analýzy přímých nákladů souvisejících s výrobou zboží a do nákladů na prodané zboží nejsou zahrnuty žádné nepřímé náklady. Náklady na prodané zboží odrážejí změny stavu zásob a pohyb oběžných aktiv a to, jak dobře se zásoby převádějí v hotovosti

- Dalším velkým rozdílem mezi náklady na prodané zboží a prodejními náklady je částka, kterou společnost vynaložila na prodej zboží v konkrétním účetním období, jsou náklady na prodej. Vzhledem k tomu, že na druhé straně náklady na prodané zboží nejsou nutné, což znamená, že společnost všechny prodané produkty prodává, zejména pokud společnost zažívá sezónní prodej nebo má firmu, která se časem mění

- Náklady na prodané zboží se obvykle nacházejí ve společnostech zabývajících se výrobou zboží a služeb nebo obchodováním se zbožím a službami. Na druhé straně je cena prodaného zboží obecně obecnějším pojmem a používá se také v účetnictví. Týká se to buď prodeje zboží nebo služeb

- Náklady na prodej nejsou vždy konzistentní napříč společnostmi uvnitř nebo vně odvětví, protože každá společnost má své vlastní prodejní náklady a nikde v účetních principech neexistuje standardizace, že k výpočtu termínovaných prodejních nákladů lze použít pouze určité náklady. Na druhé straně, Náklady na prodané zboží mají víceméně stejné položky v sekci Poznámky k účtům nákladů na prodané zboží, které přímo souvisí s výrobou zboží, nomenklatura se změní, ale povaha nákladů je víceméně stejné

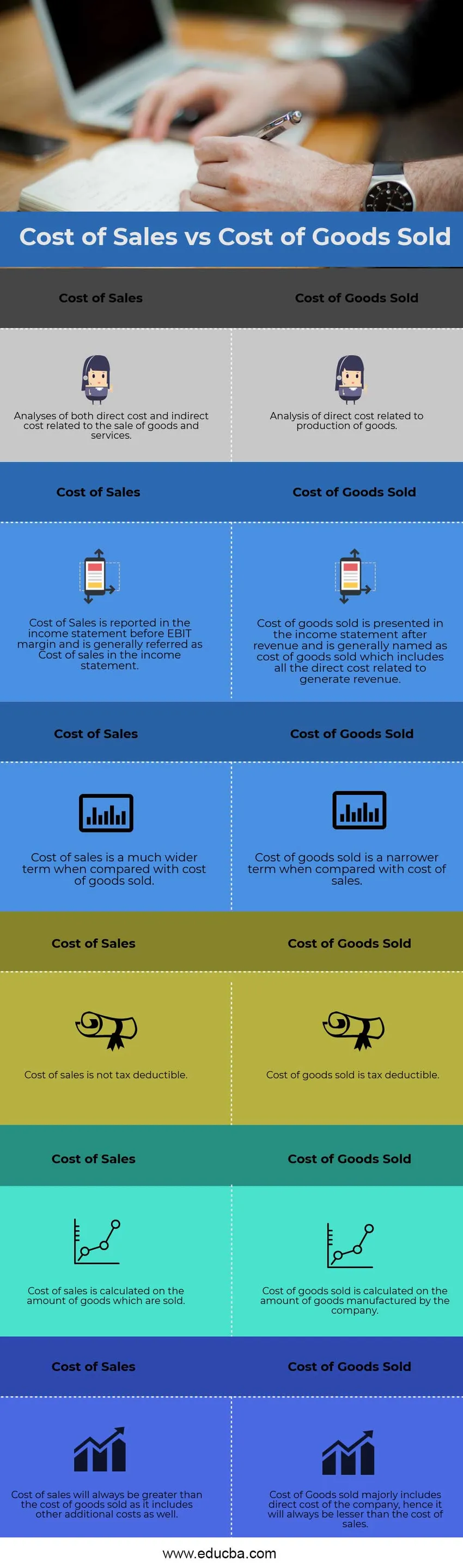

Srovnávací tabulka nákladů na prodej vs náklady na prodané zboží

Podívejme se na prvních 6 Porovnání mezi náklady na prodej a náklady na prodané zboží

|

Náklady na prodej | Náklady na prodané zboží |

| Analýzy přímých i nepřímých nákladů souvisejících s prodejem zboží a služeb | Analýza přímých nákladů souvisejících s výrobou zboží |

| Náklady na prodej se vykazují ve výkazu zisku a ztráty před marží EBIT a obvykle se ve výkazu zisku a ztráty nazývají Náklady na prodej | Náklady na prodané zboží jsou vykázány ve výkazu zisku a ztráty po výnosech a obecně se nazývají náklady na prodané zboží, které zahrnuje všechny přímé náklady spojené s vytvářením výnosů |

| Náklady na prodej jsou mnohem širší termín ve srovnání s náklady na prodané zboží | Cena prodaného zboží je užší termín ve srovnání s prodejními náklady |

| Náklady na prodej nejsou daňově uznatelné | Náklady na prodané zboží jsou daňově uznatelné |

| Náklady na prodej se počítají z počtu prodaného zboží | Náklady na prodané zboží se počítají z počtu zboží vyrobeného společností |

| Náklady na prodej budou vždy vyšší než náklady na prodané zboží, protože zahrnují i další dodatečné náklady | Náklady na prodané zboží zahrnují převážně přímé náklady společnosti, a proto budou vždy nižší než náklady na prodej |

Závěr

Každé podnikání by mělo kriticky analyzovat tyto dva hlavní koncepty nákladů a mělo by provést podrobnou analýzu nákladů na každou řádkovou položku nákladů. Analýza přímých nákladů na vyráběné zboží pomáhá společnosti předpovídat její zásoby, protože společnost může vyrábět více pro budoucnost, když je surovina vyráběného zboží nízká, a tudíž zlepšuje své marže. Analytici akciového výzkumu by také měli provést průřezovou analýzu společnosti před tím, než jí doporučí koupit nebo prodat.

Doporučené články

Toto byl průvodce největším rozdílem mezi náklady na prodej a náklady na prodané zboží. Zde také diskutujeme klíčové rozdíly s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích

- Rozdíl mezi náklady a cenou

- Náklady na vzorec dluhu

- Náklady vs. náklady

- Přímé náklady vs nepřímé náklady

- Náklady na prodané zboží Příklad